El efecto del tiempo de ahorro en la pensión de los chilenos

Personas que cotizaron desde temprano, y por más de 35 años, reciben hoy una pensión promedio de casi $600 mil al mes.

Aunque fue excesivamente cauto en sus anuncios sobre la futura reforma previsional, el Presidente Sebastián Piñera enumeró los lineamientos generales del gobierno en esta materia: alza de la cotización con cargo al empleador que irá a la cuenta individual del trabajador; ampliar los recursos que se distribuyen a través del pilar solidario para los grupos más vulnerables; un bono permanente que busca mejorar las pensiones de la clase media y mujeres; incentivos para la postergación voluntaria de la edad de retiro; y nuevo seguro de dependencia. También se anunció un proyecto de ley separado de la reforma previsional que busca hacer gradual la obligación de los trabajadores independientes de cotizar para su pensión a partir de este año.

Algo que es común a las dos iniciativas legales es que contendrán incentivos para que los ciudadanos coticen y lo hagan durante el mayor tiempo posible, reflejando la coincidencia que existe entre el gobierno, expertos y la industria sobre lo clave que es este tema en el actual debate previsional.

Cautelar los incentivos a cotizar es un objetivo clave del asesor presidencial responsable de elaborar la reforma, Augusto Iglesias, y con esta meta en mente los equipos técnicos están diseñando desde el mejoramiento del pilar solidario (que en sí mismo, desincentiva el ahorro para la pensión al garantizar recursos a quienes pertenecen al 60% más pobre), los aportes para mejorar las pensiones y también el proyecto sobre trabajadores independientes. De alguna manera, cuidar que las medidas que mejoran las pensiones no implique desalentar a las personas a cotizar para su pensión es una de las piedras de toque principales del diseño de los cambios que vienen.

¿Cuánto cotizamos?

En abril de este año, las poco más de 638 mil personas pensionadas por vejez pagadas por el sistema previsional recibían montos mensuales promedio de $222.790, incluyendo tanto rentas vitalicias como retiro programado y la suma de aportes (ahorros en la AFP y aporte del Pilar Solidario para quienes calificaban). Estos datos de la Superintendencia de Pensiones confirman que, en general, los montos de las pensiones son bajos en términos absolutos, pero los promedios esconden también una realidad clave para poder mejorar ese monto: cotizar en forma constante.

En el caso anterior, los datos del regulador revelan que entre los pensionados que cotizaron entre 20 y 25 años (el tramo más poblado, con 97 mil personas), la pensión promedio es de $233 mil mensuales, que sube a $309 mil entre quienes cotizaron entre 25 y 30 años. Cuando esa densidad aumenta en cinco años los resultados mejoran: quienes sumaron entre 30 y 35 años de aportes previsionales tienen una pensión de $ 421 mil. Al revés, quienes cotizaron entre 15 y 20 años (el segundo tramo etario más numeroso, con 87 mil adultos mayores) recibían una pensión de sólo $186 mil al mes.

“Cotizar sin duda es lo más importante que puede hacer una persona que quiere tener una mejor pensión. El trabajador que cotiza tendrá la posibilidad de obtener un monto de pensión más alineado con su ingreso real. Por eso creemos importante educar a las personas sobre lo clave que es ahorrar para la pensión”, afirman desde el centro de estudios de seguridad social Ciedess (corporación ligada a la Cámara Chilena de la Construcción, entidad controladora de PAUTA.cl).

Beneficios relacionados

Además de ser la base para la pensión, el hecho de estar cotizando brinda otros beneficios a los afiliados. Uno de ellos son las vacaciones progresivas, que permite al trabajador dependiente acceder a un día adicional de vacaciones cuando entere diez años cotizando en una AFP y tres años trabajando con el mismo empleador.

La gerenta de Marketing y Servicio al Cliente de AFP Cuprum, Gabriela Undurraga, comentó que otro beneficio importante para quienes cotizan es que están cubiertos por el seguro de invalidez y sobrevivencia (SIS), que también protege a la familia del afiliado ante esas eventualidades. En caso de que quien cotiza fallezca antes de la edad legal de jubilación o le sobrevenga una invalidez parcial o total, la compañía de seguro aporta un monto a la cuenta de la persona fallecida o que experimenta una invalidez con el objetivo de proveer una pensión a sus beneficiarios legales.

La ejecutiva explicó que, por ejemplo, si una mujer de 45 años ha acumulado $19 millones en su cuenta, recibe un sueldo de $800 mil y fallece dejando a su marido y un hijo, el SIS hará un aporte de aproximadamente $78 millones en su cuenta de capitalización individual. Con estos recursos se entrega una pensión mensual a su hijo hasta que cumpla 18 años (24 años si está estudiando) y a su marido durante toda su vida. Los hijos declarados inválidos también serán beneficiarios vitalicios de esta pensión. En Cuprum diseñaron un video para informar a sus afiliados sobre este seguro, donde hay otros ejemplos y casos.

El SIS cubre a afiliados dependientes e independientes y se financia con un aporte mensual del empleador (en el caso de los trabajadores dependientes) del 1,41% de la renta imponible, prima que subirá a 1,53% a partir del 1 de julio próximo.

¿Por qué comenzar a cotizar ahora?

Mientras más temprano se empiece a cotizar, mejores son los resultados. La Superintendencia de Pensiones estima que, en promedio, del total de los fondos acumulados por una persona a lo largo de su vida, 72% proviene de la rentabilidad y el 28% corresponde a los ahorrado mediante cotizaciones. Esto, considerando supuestos como una mujer que se afilia a los 25 años y se jubila a los 60 años; o un hombre que se afilia a los 30 y se jubila a los 65, y que en ambos casos tienen un ingreso promedio real igual al observado en la economía, ahorros en el fondo C y una densidad de cotizaciones de 53% al momento de pensionarse.

Pero no todas las personas cotizan de manera sistemática. Hay diversas causas para las lagunas previsionales: perder el empleo y afrontar un periodo de cesantía largo; retirarse temporalmente del mercado laboral por razones familiares o de salud, o tener un empleo informal, que es la realidad del 30% del mercado laboral chileno (poco más de dos millones de trabajadores, según cifras del INE).

En este último grupo hay un segmento que está obligado a cotizar para su previsión a partir de este año: los trabajadores independientes que emiten boletas de honorarios o formen sociedades de profesionales. Hasta ahora, ya que la ley lo permitía, el grueso de estas personas ha renunciado a cotizar y el Servicio de Impuestos Internos (SII) no ha cursado el descuento de 10% anual para futuras pensiones en la Operación Renta. Si 846.958 contribuyentes renunciaron a cotizar en 2013, este año 1.400.000 personas ejercieron esa opción, que no está disponible para 2019.

No todos los trabajadores independientes están obligados a cotizar. La Superintendencia de Pensiones detalla que, entre otros casos, no están obligados a hacerlo los hombres que al 1 de enero de 2012 sean mayores de 55 y las mujeres mayores de 50 años a igual fecha, y también aquellos que tienen una pensión de vejez o invalidez total.

En Ciedess admiten que trabajadores que no han cotizado de manera regular durante su vida laboral podrían no tener incentivos a hacerlo tardíamente, ya sea porque estiman que de todas maneras tendrán bajas pensiones y podrán recibir ayuda del Pilar Solidario si no tienen ahorros previsionales o éstos son insuficientes.

No obstante, desde el organismo advierten que debido a su nivel de ingreso, no todos los trabajadores independientes podrán recibir beneficios del Pilar Solidario, ya que entre los requisitos de acceso está el integrar un grupo familiar perteneciente al 60% más pobre de la población. En general, quienes adquieren o heredan bienes como terrenos o propiedades sin subsidio no caen en esta categoría.

Adicionalmente, en Ciedess precisan que en el caso de un trabajador independiente que cumple los requisitos de acceso al Pilar Solidario y que habiendo estado obligado a cotizar generó una deuda previsional, ésta producirá una reducción en los beneficios a los cuales podría haber accedido, generando así una menor pensión.

Nunca es tarde

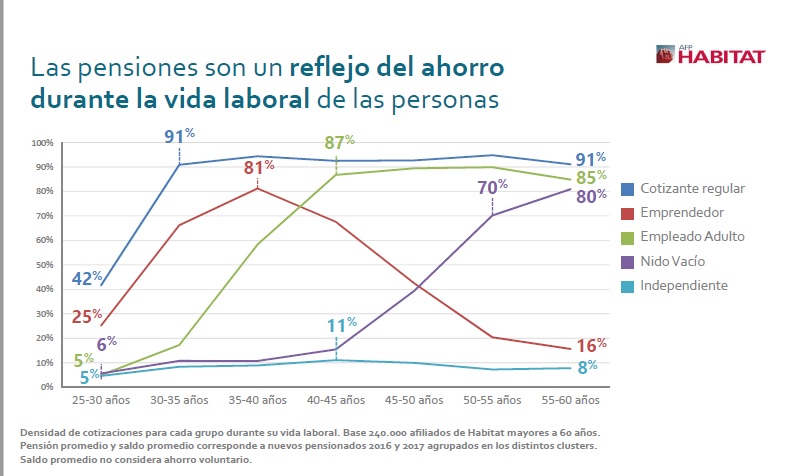

Desde AFP Habitat (relacionada con la Cámara Chilena de la Construcción, entidad controladora de PAUTA.cl) aportan cifras para demostrar que nunca es tarde para comenzar a cotizar para la futura pensión. Sobre la base de la densidad de cotizaciones acumuladas durante su vida laboral por sus 240 mil afiliados mayores de 60 años, en la administradora hicieron el ejercicio de reconstruir las trayectorias de cotización.

Para eso, subdividieron a ese contingente en cinco grandes grupos. Estos son el “cotizante regular”, que ahorra persistentemente, acumulando una densidad de 91%; el “emprendedor”, que cotiza durante su primera década de trabajo, luego se independiza y deja de hacerlo (densidad de 16%); el “empleado adulto”, que parte cotizando irregularmente pero cerca de los 30-35 años luego de que encuentra un empleo estable (densidad 85%); el “nido vacío”, con una trayectoria parecida a la anterior, pero que acelera su cotización en torno a los 40-45 años cuando sus hijos están más grandes (densidad 80%); y el “independiente”, con cotizaciones escasas e irregulares durante toda su vida laboral (densidad 8%).

Los montos de pensiones que cada uno de los grupos alcanzaron fueron desde $32 mil para el grupo “independiente” y $477 mil en el caso del “cotizante regular”. Pero es interesante constatar que si bien a partir de los 40-45 años los grupos “cotizante regular” y “empleado adulto” mantienen densidades parecidas, las pensiones que lograron son muy distintas: $477 mil y $203 mil respectivamente. ¿Por qué? Simplemente, porque mientras más temprano se comience a cotizar, más tiempo hay para que esos ahorros generen retornos. Según AFP Habitat, más del 70% de la pensión se construye con lo ahorrado antes de los 45 años.

Los otros efectos

En Ciedess destacan que si un trabajador independiente no efectúa pagos mensuales para seguridad social (pensión, salud y accidentes del trabajo) y espera que el monto anual se deduzca en la correspondiente Operación Renta, el efecto grueso para esa persona es que se le descuentan dos meses y medio de sueldo.

Por esto, plantean que si se hacen ajustes para que sea más fácil que los trabajadores independientes coticen, como por ejemplo incentivar la opción de realizar pagos mensuales de forma provisional, que a nivel agregado sean equivalentes al monto total por cotizar. Agregan que una gradualidad es clave para facilitar el inicio del pago de las cotizaciones, permitiendo adaptarse a la nueva realidad de ingresos, pero que ello sería inútil si se vuelve a permitir la exclusión del pago.

Sobre los impactos agregados de que este conjunto de trabajadores comience a cotizar, en Ciedess señalan que se cierra la brecha de cotizantes entre Chile y las naciones más desarrolladas. Esto, porque según un estudio del organismo, los países más avanzados tienen un 10% de trabajadores informales mientras que en Chile tiene un 30%, de los cuales más de la mitad son independientes que estarían obligados a cotizar.

En el centro de estudios comentaron que, además, esto permitiría reducir las lagunas previsionales de ese grupo en forma importante, sin que sea posible dimensionar cuánto, ya que no existe información confiable sobre la realidad de estos trabajadores, que es muy diversa. Por ejemplo, el trabajador independiente puede trabajar de modo informal varios años o sólo algunos meses al año, tener un empleo formal paralelo, ir de un trabajo formal a uno informal o viceversa. Precisamente, la obligación que coticen permitirá caracterizar mejor a este grupo y abordar barreras administrativas en materia de seguridad social, como por ejemplo las asociadas a la protección en salud, accidentes laborales y enfermedades profesionales.