Baja de tasas revive el temor por un salto de la inflación en Argentina

El piso de la tasa de política monetaria está en 50%, por debajo de la inflación anual de 54%, y estaba en 63% cuando Alberto Fernández comenzó su mandato.

El Banco Central de Argentina ha tenido el mayor recorte de tasas de interés del mundo en las últimas semanas, alimentando nuevamente preocupaciones sobre un error frecuente de política monetaria que generó una inflación más rápida en el país cerca de inicios de año.

Economistas advierten sobre la llamada “trampa de febrero”, cuando los precios se aceleran en medio de un efectivo en circulación elevado debido al gasto de las vacaciones de Navidad, dado que la tasa de política fue reducida en 13 puntos porcentuales en poco más de un mes.

Miguel Pesce, el presidente del Banco Central que asumió el cargo con el nuevo gobierno el 10 de diciembre, está recortando las tasas para tratar de poner fin a una caída en la actividad económica. El piso de la tasa de política ahora está en 50%, por debajo de la inflación anual de 54%, y estaba en 63% cuando comenzó su mandato.

En un comunicado a Bloomberg News, Pesce dijo que no hay problemas de inflación a corto plazo, pero que el banco es consciente de un posible impacto en los precios durante un período más largo.

“El riesgo inflacionario no es inmediato sino mediato”, dijo Pesce. “En febrero, el exceso de demanda de efectivo producido en diciembre y enero por fiestas, aguinaldo y vacaciones vuelve a los bancos”.

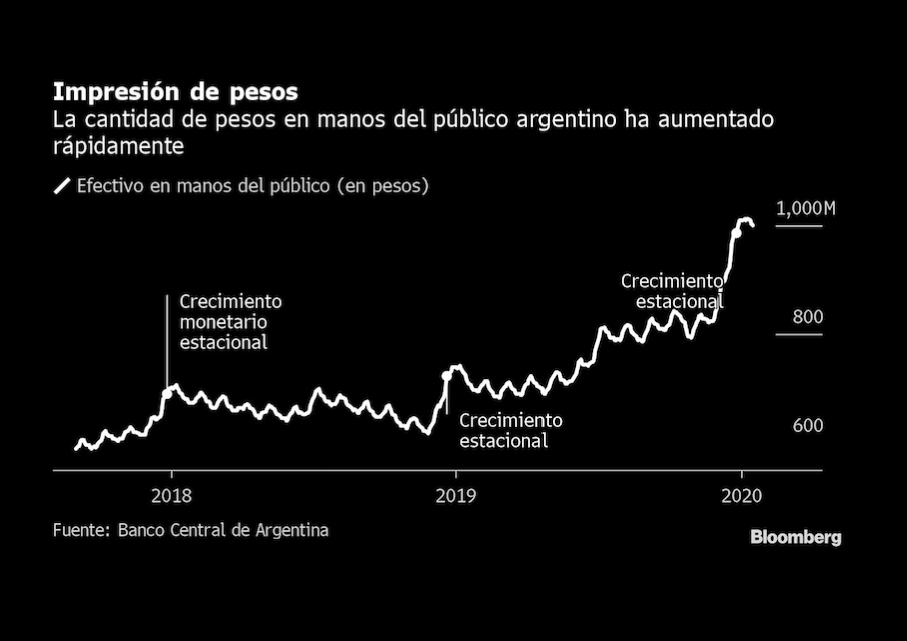

Efecto navideño

La demanda de pesos aumenta cada diciembre, cuando los argentinos reciben un bono de Navidad además de su salario mensual, y muchos necesitan efectivo para las vacaciones en el verano del hemisferio sur. La demanda vuelve a la normalidad en febrero, cuando terminan las vacaciones.

Si el banco deja demasiados pesos en circulación cuando la demanda está cayendo en el período posterior a Navidad, eso puede avivar una devaluación e inflación del peso, especialmente cuando se combina con recortes de tasas de interés. Este efecto se ha evidenciado en los últimos años.

La cantidad promedio de billetes y monedas en poder del público aumentó 11,5% en diciembre respecto al mes anterior.

“El Banco Central no parece estar tomando el mejor curso de acción para enfrentar la trampa de febrero”, escribió Adrián Yarde Buller, economista jefe del corredor argentino SBS, en una nota reciente a clientes. “La historia podría repetirse en 2020”.

Algunos de los predecesores de Pesce reducían las tasas de interés en enero, solo para aumentarlas nuevamente cuando los precios se disparaban, perjudicando la credibilidad del banco.

Tasas reales negativas

Pesce argumenta en contra de mantener las tasas de interés exorbitantemente altas, pero reconoce que tener la tasa de referencia por debajo de la inflación anual, conocida como tasas reales negativas, no es la solución para enfriar los precios.

“Hasta que los bancos puedan ‘digerir’ ese dinero hay que evitar que provoque distorsiones en las tasas de interés”, dijo Pesce en el comunicado. “La evidencia de que las extravagantemente altas tasas de interés no contribuyen a reducir la inflación inercial no quiere decir que creamos que las tasas negativas puedan servir para resolver los problemas que debe afrontar el Banco Central”.

En una entrevista el 8 de enero, Pesce dijo que el Banco Central absorbería pesos en febrero si fuera necesario.

El efecto también puede amplificarse por la decisión del gobierno de entregar pagos adicionales a jubilados de bajos ingresos en diciembre y enero, y para empleados del sector público en febrero y marzo.

La inflación mensual se mantendrá en 3% o más entre enero y mayo, según la encuesta de economistas del Banco Central, luego de alcanzar 3,7% en diciembre. Los precios al consumidor subirán 42% este año, según la encuesta.