Bancos centrales lanzan una misión de crecimiento con poco arsenal

Si bien nuevos recortes de tasas por parte de las distintas entidades podrían servir, expertos consideran que sus efectos en la economía serían acotados.

Los banqueros centrales –listos para luchar contra otra recesión económica– están lanzando granadas de mano en lugar de disparar bazucas.

El presidente de la Reserva Federal, Jerome Powell, y el presidente del Banco Central Europeo, Mario Draghi, está preparados, junto a muchos de sus homólogos, para reducir las tasas de interés y reforzar el crecimiento más débil en una década y la inflación deslucida. Sin embargo, tienen poco con qué trabajar y –quizás más preocupante– lo que sí tienen carece de potencia.

Las expansiones y el crecimiento de los precios están decayendo a pesar del dinero fácil que ya está dando vueltas, y más estímulos pueden hacer poco para compensar la guerra comercial. Los obstáculos estructurales, como el aumento de la carga de la deuda, la irrupción digital y el envejecimiento de la población, también funcionan en contra de una política monetaria más flexible.

“Hay límites sobre lo que puede lograr una mayor flexibilización monetaria”, dijo el gobernador del Banco de la Reserva de Australia, Philip Lowe, en junio. “Aún hay beneficios, pero hay límites”.

A la altura

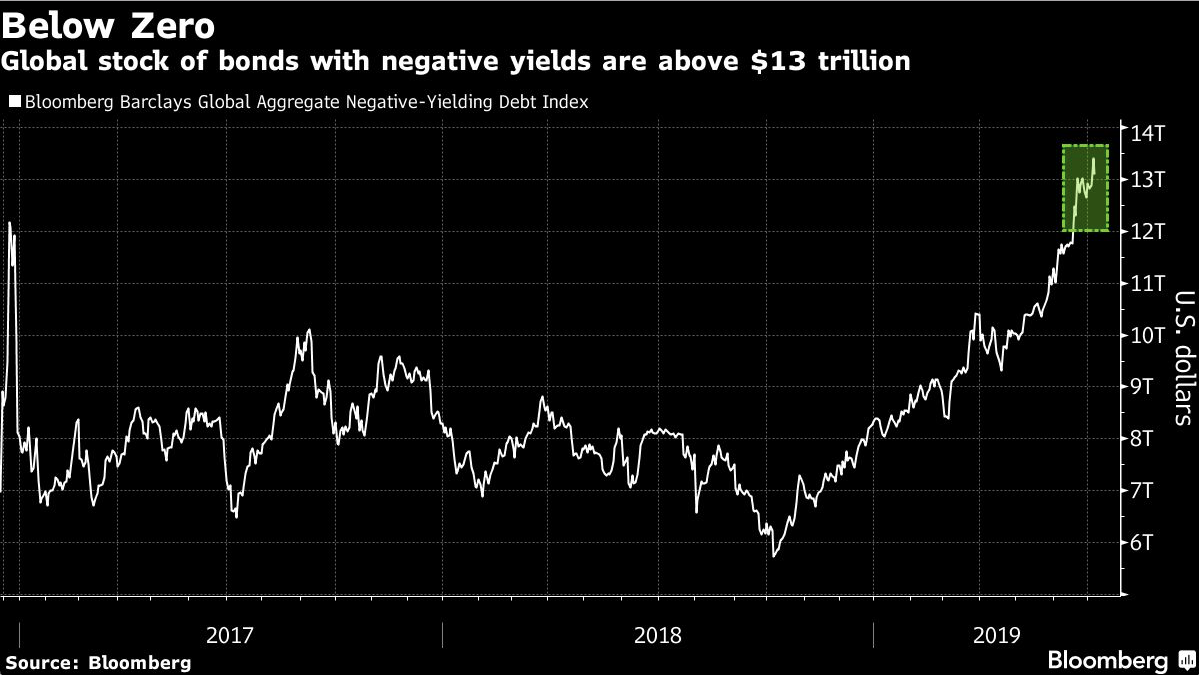

La presión política sobre los bancos centrales está aumentando, liderada por una serie de ataques del presidente de Estados Unidos, Donald Trump, a la Fed. Los inversionistas también están presionando a los bancos centrales para que actúen, a la vez que expresan su preocupación por lo que puedan lograr. Bonos por valor de US$ 13 billones ahora tienen rendimientos por debajo de cero, pero la impotencia de la política monetaria fue una de las principales preocupaciones de los gestores de dinero encuestados el mes pasado por Bank of America Corp.

“El recorte de tasas tiene sentido ahora dada la actividad de reblandecimiento”, asegura Janet Henry, economista jefe de HSBC Holdings Plc. “Ningún banquero central quiere ser responsabilizado por no ser lo suficientemente ágil como para evitar que una expansión se detenga”.

Si bien Henry advierte que existe el riesgo de inflar burbujas de activos, Ethan Harris, director de investigación económica mundial de Bank of America Corp., afirma que la ventaja de la flexibilización ahora es evitar una caída en los mercados que podrían frenar el crecimiento.

Los banqueros centrales sostienen que están a la altura del desafío.

La semana pasada, Powell dijo a los legisladores estadounidenses que la economía de Estados Unidos está “en un muy buen lugar” y que los funcionarios del banco central quieren “usar nuestras herramientas para mantenerla allí”. Draghi dijo el mes pasado que no actuar significaría “renuncia, aceptación de la derrota”. El presidente del Banco de Japón, Haruhiko Kuroda, recientemente dijo a Bloomberg News que puede ofrecer más estímulos si fuera necesario.

Mínimos históricos

Pero más de 700 recortes de tasas en todo el mundo durante la última década significan que las tasas de referencia ya están alrededor de mínimos históricos y no queda mucha munición convencional. La tasa de referencia de la Fed, por ejemplo, está a la mitad del nivel en el que se encontraba antes de las anteriores desaceleraciones.

Los banqueros centrales de las mayores economías industriales del mundo se reunirán con los ministros de Finanzas esta semana en una cumbre del Grupo de los Siete en Francia, donde la desaceleración de la economía mundial probablemente dominará sus discusiones. En otras partes, Corea del Sur, Sudáfrica, Ucrania e Indonesia podrían convertirse en los últimos mercados emergentes en recortar tasas esta semana.

Los formuladores de política podrían comprar bonos nuevamente con la esperanza de que la denominada flexibilización cuantitativa limite los rendimientos de los bonos y encienda la inversión. Pero el economista jefe de Deutsche Bank AG, Torsten Slok, analizó estudios de dichos programas y descubrió que generalmente concluyeron que el efecto del anuncio tuvo mayor impacto en las tasas a largo plazo y las expectativas de inflación.

“Dado el nivel actual de expectativas de inflación y de las tasas, otra flexibilización cuantitativa no va a crear los mismos efectos sorpresa”, asegura Slok.

Solución insuficiente

La política monetaria también puede no contrarrestar las consecuencias de la guerra comercial. Los recortes de tasas necesitarán tiempo para entrar en vigencia y, luego, pueden no ser suficientes para compensar el impacto de la demanda si el conflicto entre Estados Unidos y China empeora o se extiende. Las fricciones también pueden mermar el potencial de oferta de las economías a las que las tasas más baratas pueden no ayudar y resultar inapropiadas si aumenta la inflación.

Los mercados laborales apretados plantean otro desafío. Incluso con el desempleo en mínimos de varias décadas, las ganancias salariales se han silenciado. Eso ha promovido la discusión sobre si se ha roto o no un vínculo asumido entre un crecimiento robusto de empleos y el crecimiento de los precios al consumidor a través de salarios más altos.

Incluso si las tensiones comerciales pasan, hay otras razones para dudar que la inflación se recupere, independientemente de lo que hagan los bancos centrales.

“Veo tres ‘D’ que hacen que la política monetaria sea menos potente: deuda, demografía y digitalización”, asegura Jerome Jean Haegeli, economista jefe del Instituto Swiss Re en Zúrich. “Todos son factores estructurales que están aquí para quedarse”.

En el BCE y el BOJ, las tasas ya son negativas y las futuras reducciones podrían perjudicar a los bancos y dejarlos con aun menos voluntad de ayudar a las empresas y los consumidores.

Preocupación por la inlflación

Markus Brunnermeier, profesor de la Universidad de Princeton, ha advertido sobre una “tasa de interés inversa” en la que la política monetaria acomodaticia se vuelve contractiva porque los bancos dejan de hacer préstamos, en medio de preocupaciones sobre sus posiciones o la necesidad de cumplir con regulaciones de capital.

El envejecimiento de las poblaciones en todo el mundo también significará menos gasto y más ahorro, sofocando la inflación. Un nuevo estudio de 21 economías realizado por Oxford Economics Ltd. encontró una relación negativa entre la edad y los precios durante la mayor parte de los últimos 60 años.

En el frente tecnológico, una mayor automatización del trabajo presionará los salarios y, a largo plazo, las innovaciones como las monedas digitales podrían hacer que la política monetaria sea menos efectiva.

Lo que dice un economista de Bloomberg:

“Las empresas tendrán que sopesar los beneficios de tasas más bajas frente al riesgo de que un tuit de Trump pueda romper las cadenas de suministro o bloquear el acceso al mercado. Los gestores de fondos se preguntarán qué pasará con los mercados cuando se agote el espacio limitado para los recortes de tasas. En ambos casos, esas incertidumbres reducirán la eficacia de la relajación”.

— Tom Orlik, economista jefe de Bloomberg Economics

Si los bancos centrales caen, aumentará la presión sobre los gobiernos para que actúen, tal vez incluso al unísono con la política monetaria. El Banco de Pagos Internacionales recientemente instó a los políticos a “encender todos los motores”. Economistas de Citigroup Inc. estiman que una política monetaria más relajada, sin apoyo fiscal, aún significará que las economías avanzadas no alcancen sus metas de inflación.

El temor creciente es que las economías podrían terminar imitando la experiencia reciente de Japón, donde el estímulo falló repetidamente para impulsar una expansión sosteniblemente fuerte.

“Si bien a la mayoría le gustaría argumentar que no son Japón, gran parte de Occidente desarrollado ha seguido el camino de Japón, con diferentes retrasos”, afirma Stephen Jen, director de Eurizon SLJ Capital, una empresa de fondos de cobertura y asesoría.