La renta fija en suspenso: ¿Hacia dónde se inclinará Chile?

De acuerdo con BICE Inversiones, la desaceleración económica primará en el mediano plazo y bajará la presión al IPC. Pero otros opinan diferente.

La semana pasada los bancos centrales de Canadá, Kuwait, Jordania, Argentina, Catar, Hong Kong, Baréin, Arabia Saudita, Malasia y EE.UU. recortaron sus tasas para estimular la economía en respuesta a la desaceleración global provocada por el coronavirus.

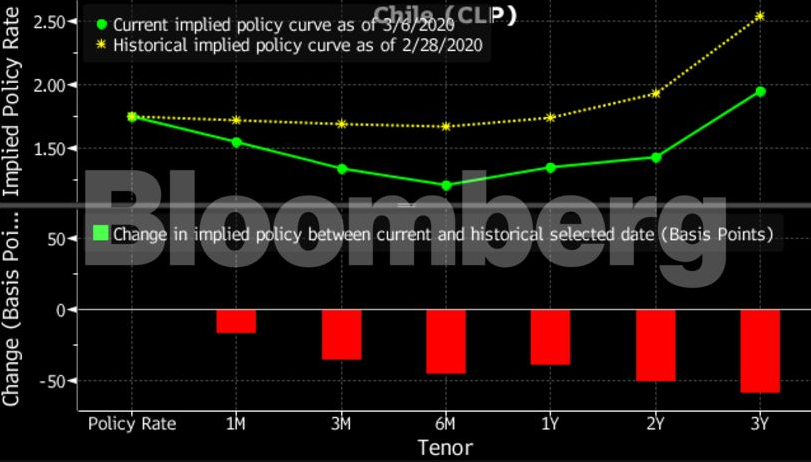

La sorpresa inflacionaria de febrero pone un manto de dudas sobre si Chile se sumaría a ese grupo en el corto plazo, a pesar de que el mercado de derivados lo da por descontado.

Al contrario de otras autoridades monetarias, la misión esencial del Banco Central (BC) es controlar la inflación y no contempla en su misión –como sí lo hace la Reserva Federal de EE.UU.– estimular el empleo. Es por esto que el expresidente del Banco Central Roberto Zahler no estima conveniente que el instituto emisor recorte la Tasa de Política Monetaria (TPM) en el corto plazo principalmente por los efectos negativos que esa política tendría sobre el tipo de cambio, según dijo el viernes en el programa PAUTA Bloomberg.

Otros creen que el BC podría esperar un par de meses. Un recorte con “el nivel actual de tipo de cambio y con un proceso de intervención cambiaria en curso, puede complicar la comunicación de los mensajes de política”, dijo Antonio Moncado, economista de BCI. “Vemos mayor probabilidad de observar un ajuste en mayo, con una reunión de política a fines de marzo que sirva para comunicar de buena forma un sesgo más expansivo”.

La desaceleración económica primará en el mediano plazo y desacelerará la inflación, lo que permitiría al BC realizar recortes recién en la segunda mitad del año, dice un reporte de BICE Inversiones

Para algunos agentes de mercado, el dato no cambió mucho las cosas. “Para la próxima reunión de política monetaria sí o sí los tipos van a tener que bajar 25pb (puntos base)”, dice Sebastián Ide, gerente de la mesa de dinero de Banco de Chile. “Mientras no haya una situación de hiperinflación exacerbada en los precios, las expectativas de movimientos de tasas no cambian”.

En cuanto a nuevas emisiones de bonos locales, la semana pasada el Ministerio de Hacienda dio detalles de su calendario de bonos de Tesorería, que verá la creación de nuevos vencimientos a 2025 y 2039 y reaperturas de bonos a 2030 y 2050, tanto en pesos como en UF. Su primera colocación será el 25 de marzo.

En el lado corporativo, nuevamente el mercado sigue inactivo, pero sí supimos de inscripciones por parte de Empresa Eléctrica Cochrane, filial de AES Gener, de hasta USD485m a 20 años. En tanto, Colbún emitió USD500m de bonos en dólares a 10 años en mercados internacionales.

“Una vez que los mercados se calmen y que se puedan validar los nuevos niveles bases, podríamos volver a ver reactivación en emisiones corporativas”, dice Ide, de Banco de Chile.

Lo que dice nuestro analista:

La baja en los rendimientos de los bonos latinoamericanos se ha extendido a los de Chile y el movimiento estaría lejos de terminar debido a la incertidumbre con el coronavirus.

El sentimiento imperante de reducir exposición al riesgo ha pesado sobre las monedas de mercados emergentes y las acciones. Sin embargo, los aumentos de precios de los bonos muestran que los inversores no esperan ningún tipo de evento crediticio o impacto fiscal importante.

Las tasas de los bonos de Chile pueden bajar aún más, ya que el recorte de emergencia de medio punto porcentual de la Reserva Federal impulsó la búsqueda de casi todos los activos de renta fija en todo el mundo.

Davison Santana, estratega de renta fija de Bloomberg News

Calendario de licitaciones de bonos de tesorería

| Fechas | Bonos en Pesos (millones) | Bonos en UF (miles) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 2025 | 2030 | 2039 | 2050 | 2025 | 2030 | 2039 | 2050 | ||

| 25 mar | 78.000 | 80.000 | 2.760 | 2.760 | |||||

| 03 jun | R/I | R/I | 78.000 | R/I | R/I | 2.730 | |||

| 17 jun | 156.000 + R/I | R/I | 4.140 + R/I | R/I | |||||

| 01 jul | 120.000 + R/I | 5.520 + R/I | |||||||

| 22 jul | R/I | R/I | 156.000 | R/I | R/I | 4.085 | |||

| 05 ago | 156.000 + R/I | R/I | 4.140 + R/I | R/I | |||||

| 26 ago | 80.000 + R/I | 120.000 + R/I | 4.140 + R/I | 4.140 + R/I | |||||

| 07 oct | 156.000 | 4.085 | |||||||

| 28 oct | 2.760 + R/I | 2.760 + R/I | |||||||

| 11 nov | 4.140 + R/I | 4.140 + R/I | |||||||

| TOTAL | 390.000 | 200.000 | 200.000 | 390.000 | 13.800 | 13.800 | 13.800 | 10.900 | |

R/I = Recompras e Intercambios

Bonos en proceso de inscripción o emisión:

| Sociedad | Monto por emitir | Plazo | Calificación |

|---|---|---|---|

| Empresa Eléctrica Cochrane | USD485m | 20 años | A+ (Fitch) |

| SQM | 4 y 8m de UF | 10 y 30 años | AA- (Fitch) |

| Viña San Pedro Tarapacá | AA- (Fitch) | ||

| Parque Arauco | 2m UF | 5 años | |

| La Araucana | $353,5mm | 5 años | |

| CAP | 6m UF | 10 y 30 años | A+ (Fitch) |

| Primus Capital | 1m UF | 10 años | |

| Banco Security | 4 series por 5m UF; 2 series por CLP100mm | 5; 6; 6; 11; 15; 16 años | AA (ICR) |

| Caja Los Héroes | 1,3m UF | 5 años | A+ (ICR); A (Fitch) |

| Moller y Pérez-Cotapos | 2m UF cada una | BBB (ICR) | |

| Copec | 3m UF y 7m UF | 10 y 30 años | AA-(cl) [Fitch]; AA (Feller Rate) |

| Patio Comercial | 3m UF | A (Feller Rate) | |

| Empresa Eléctrica Cochrane | USD485m | 20 años | |

| Indisa | 2,5m UF cada una | 10 y 30 años | A+(cl) [Fitch] |

| Sun Dreams | 1,9m UF | 30 años | A- (Humphreys) |

| Colbún | 7m UF cada una | 10 y 30 años | AA-(cl) [Fitch]; AA (Feller Rate) |

| Copeval | 2m UF | 10 años | BB+(cl) [Fitch] |

| Sigdo Koppers | A+(cl) [Fitch] | ||

| Corporación Universidad de Concepción | 5m UF | 20 años | A- (ICR) |

| Rutas del Desierto | 6,4m UF | 22 años | |

| A3 Property Investments | 5m UF | 10 y 30 años | A (ICR y Feller Rate) |

| Red Salud | A(cl) [Fitch] | ||

| Inmobiliaria Nialem | 3m UF | 10 y 30 años | A+ (Feller Rate) |

| Inversiones Previsión Security | 1,5m UF | 4, 9, 20 y 24 años | A+(cl) [Fitch]; A+ ICR |

| Embotelladora Andina | 10m UF | 10 y 30 años | AA(cl) [Fitch]; AA (ICR) |

| Ruta del Limarí | 6,8m UF | 24 años | A+ (Feller Rate) |

| Nexus Chile Health | 1,5m UF | 10 años | A- (ICR y Humphreys) |

| Enaex | 2,5m UF cada una | 10 y 30 años | AA-(cl) [Fitch]; AA (Feller Rate) |

| AVLA | 800.000 UF | 7 años | A- (ICR; Feller Rate y Humphreys) |

| Forum | 30m UF | 30 años | AA(cl) [Fitch] AA (ICR) |

| Aguas del Altiplano | 2,2m UF | 15 años | AA (Feller Rate) |

| Aguas Araucanía | 2,2m UF | 15 años | AA (Feller Rate) |

| Aguas Magallanes | 1,1m UF | 15 años | AA (Feller Rate) |

| Global Soluciones Financieras | 3m UF | 10 años | |

| Caja La Araucana | CLP331,2mm y CLP75,6mm | BBB (Feller Rate); BBB- (Humphreys) | |

| SMU | 3m UF | 8, 10 y 25 años | A- (Feller Rate e ICR); BBB+ (Humphreys) |

| Inmobiliaria Apoquindo | 2,8m UF | 6 años | A+ (Feller Rate y Humphreys) |

| Infraestructura Alpha | 1,5m UF | 12 años | A- (Feller Rate) |

| LV-Patio Renta Inmobiliaria | 2,5m UF | 10 años | A+ (Feller Rate & ICR) |

| Gama Servicios Financieros | 5m UF | 10 años | A (ICR) |

| Brookfield Americas Infrastructure Holdings Chile | 9,5m UF | 10 años | A (Feller Rate); A+ (Humphreys) |

| Blumar | 3m UF | 10 y 30 años | A- (Feller Rate) |

| Penta Financiero | 3m UF | 10 años | A+ (ICR) |

| Quiñenco | 10m UF cada una | 10 y 35 años | AA(cl) [Fitch] ; AA (Feller Rate) |

Bonos recientemente emitidos:

| Fecha | Sociedad | Monto | Tasa de colocación | Maturity |

|---|---|---|---|---|

| 03 marzo | Colbún | USD500m | 3,335% | 10 años |

| 14 febrero | Infraestructura Alpha | 1,5m UF | 4% | 11 años |

| 12 febrero | Redmegacentro | 2m UF | 3,25% | 24 años |

| 12 febrero | Compañía Industrial el Volcán | 2m UF | 1,83% | 10 años |

| 07 febrero | Tecno Fast | 2m UF | 1,85% | 21 años |

| 06 febrero | Empresas Naviera | 2m UF | 3,3% | 10 años |

| 05 febrero | Mall Plaza | 2m UF | 2,08% | 25 años |

| 04 febrero | Banco Santander | 2m UF | 0,44% | 5 años |

| 29 enero | Ruta del Algarrobo | 9,3m UF | 3,01% | 25 años |

| 22 enero | Scotiabank | 3,35m UF | 0,64% | 7 años |

| 16 enero | Lipigas | 2,5m UF | 2,18% | 25 años |

| 13 enero | Fondo de Inversión Asset Rentas Residenciales | 880.000 UF | 0,29% | 5 años |

| 13 enero | Volcom Securitizadora | 250.000 UF | 3,3% | 29 años |

| 08 enero | Securitizadora Security | 139.000 UF | 3,75% | 23 años |