La volatilidad está de vuelta en Argentina ante los nervios electorales

Si bien los inversionistas no están contentos con el desempeño de Mauricio Macri en el Gobierno, un eventual giro hacia la izquierda los preocupa aún más.

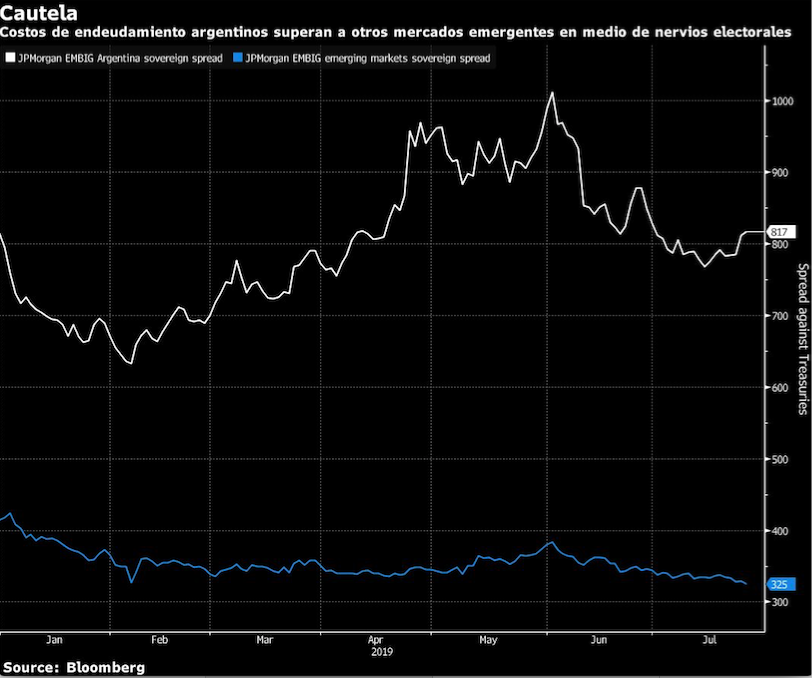

Los mercados argentinos parecían finalmente encontrar su equilibrio, estabilizándose tras meses de agitación que hicieron que el peso se desplomara y los costos de endeudamiento se dispararan. Pero los últimos días indican que la angustia de los inversionistas está volviendo.

La inquietud que convirtió al peso en la moneda de peor desempeño del mundo y erosionó la rentabilidad de los bonos deriva de la especulación ante la posibilidad de que las elecciones primarias del próximo mes muestren un fuerte apoyo a los candidatos de izquierda antes de los comicios presidenciales de octubre.

Los inversionistas no están muy contentos con el desempeño del presidente Mauricio Macri desde que asumió el cargo en diciembre de 2015, pero la chance de que el candidato de centroderecha no logre la reelección les causa terror. Temen un retorno a las políticas del gobierno anterior, cuando la entonces presidenta Cristina Fernández de Kirchner aplicó controles cambiarios, intervino fuertemente en la economía y se peleó con frecuencia con los inversionistas a expensas del crecimiento y la confianza empresarial.

En este momento no hay pánico. Los inversionistas esperan que en las primarias, obligatorias para los argentinos, la coalición de Kirchner saque una pequeña ventaja sobre la de Macri, una que se pueda revertir fácilmente cuando ya no estén los candidatos de partidos más pequeños. No obstante, los administradores de dinero empiezan a ponerse a la defensiva en caso de que los resultados revelen una ventaja mayor a la esperada para Alberto Fernández, el candidato presidencial que competirá junto a Kirchner.

Toma de ganancias

“Puede que los inversionistas tomen ganancias antes de las primarias”, comentó Edwin Gutiérrez, director de deuda soberana de mercados emergentes de Aberdeen Asset Management. “Han ganado una buena cantidad de dinero y la liquidez empeorará a medida que nos acerquemos a las elecciones de verdad”.

Si bien los bonos extranjeros de Argentina subían el viernes, los tenedores perdieron un 2,5% en los últimos cinco días, pese al avance de la mayoría de los bonos de países en desarrollo, según datos de JPMorgan Chase. El peso cayó 2,2% en ese lapso, con lo cual tuvo el peor desempeño a nivel de mercados emergentes seguidos por Bloomberg.

Las principales coaliciones políticas de Argentina ya eligieron a sus candidatos para las presidenciales, pero la primaria en la cual decidan participar los votantes dará una idea del nivel de respaldo que pueden esperar.

Para las primarias del 11 de agosto, Fernández es favorito frente a Macri en el conteo general de votos, pero una ventaja de 5 puntos porcentuales o más sería una señal negativa para los inversionistas, según Carolina Gialdi, estratega senior de renta fija de BTG Pactual Argentina en Buenos Aires.

Mejores datos

Para complicar aún más el panorama, varias encuestadoras locales decidieron restringir el acceso de los inversionistas a datos confiables de sondeos.

Los inversionistas “pueden haber sido demasiado optimistas” antes de reevaluar recientemente sus posturas, expuso Gialdi en una entrevista. Con una rentabilidad de acciones que superó el 30% este año y el mayor carry trade del mundo, puede que tenga sentido asegurar las ganancias.

Los riesgos son un cambio a nivel político que en el escenario más extremo podría incluso aumentar la posibilidad de una reestructuración de deuda en los próximos dos o tres años, según Moody’s Investors Service. Si bien ese es el peor de los casos, el país sigue siendo vulnerable tras obtener un préstamo de US$ 56.000 millones del Fondo Monetario Internacional el año pasado en un esfuerzo por estabilizar las finanzas del gobierno y elevar la confianza de los inversionistas.

La campaña de reelección de Macri puede verse favorecida por señales de mejora en los datos económicos y su éxito estabilizando el peso este año, luego de que la moneda perdiera cerca de la mitad de su valor en 2018. La inflación se enfrió por tercer mes consecutivo en junio y la economía creció 2,6% en mayo, según datos publicados el jueves. Es el segundo aumento mensual consecutivo y respalda la opinión del FMI de que probablemente Argentina salió de la recesión en el segundo trimestre.

Activos atractivos

El apoyo a Macri está subiendo previo a la votación. Una encuesta realizada en julio por la consultora local Elypsis, la única que predijo en 2015 que las elecciones irían a segunda vuelta, reveló un empate técnico con Fernández en la primera vuelta del 27 de octubre. Más del 75% de los votantes se dividen entre los dos favoritos, lo que muestra el nivel de polarización.

Para aquellos dispuestos a soportar el riesgo, las valoraciones de los activos en pesos siguen siendo atractivas y la continuidad de las políticas debería conducir a un ajuste aún mayor de los spreads de los bonos denominados en pesos, según analistas de Morgan Stanley. Recomendaron bonos a tasa flotante para “optimistas conservadores”.

El peso “podría continuar en un círculo virtuoso, siempre y cuando el telón de fondo mundial siga siendo tan favorable como ahora para las monedas de alto carry“, escribieron el jueves en una nota estrategas liderados por James Lord. “Los mercados deberían sentirse más cómodos”.

Pero luego de que el carry trade -la compra de bonos denominados en pesos argentinos con dólares prestados- generara un lucro de 14% este año, el mayor entre los principales mercados emergentes, muchos inversionistas parecen pensar que ahora es el momento de abandonar el barco.

“Habiendo disfrutado de un desempeño muy sólido y enfrentando un mayor riesgo político a medida que nos acercamos a las elecciones primarias, parece razonable que los inversionistas acepten algunas ganancias en estos niveles”, escribieron analistas de BBVA dirigidos por William Snead en una nota.