La Reforma Previsional compromete recursos fiscales de los próximos tres gobiernos

El proyecto del Ejecutivo establece que el encaje deberá reducirse desde 1% a 0,5% al segundo año desde aprobada la ley, lo que generará ingresos por US$ 215 millones de impuesto a la renta.

La Reforma Previsional entrará en régimen recién en 2030, por lo que los importantes recursos fiscales que demandará (estimados en US$ 3.348 millones ese año) comprometerán el espacio fiscal de este gobierno, los dos siguientes y el primer año de la administración que debutará en 2030. Los desembolsos exigidos son crecientes en el tiempo, por lo tanto el mayor peso recaerá en los mandatos futuros.

Los detalles están en el proyecto de ley mismo, que ingresó a tramitación parlamentaria este martes 6 de noviembre. La iniciativa quedó radicada en la Comisión de Trabajo de la Cámara de Diputados, que comenzaría a revisarla el lunes 12 de noviembre, que es la próxima sesión programada.

Ello daría tiempo al Ejecutivo a contar con el informe del Consejo Consultivo Previsional, instancia independiente que debe visar los cambios al pilar solidario de pensiones pero que aún no evacúa su opinión. Aunque admitieron que el Congreso debe contar con su visión oportunamente, desde la Subsecretaría de Previsión Social precisaron que “no hay un impedimento legal para ingresar el proyecto sin ese informe”.

Al cierre de esta edición, tampoco estaban disponibles el informe de productividad del proyecto y el que aborda el impacto de la reforma en la sustentabilidad del Fondo de Reserva de Pensiones.

Más gastos y menores ingresos

El informe financiero del proyecto detalla un mayor gasto fiscal en régimen por US$ 2.661 millones asociado al mayor desembolso fiscal en mejoramiento del pilar solidario (US$ 970 millones es el componente más costoso), creación del conjunto de aportes a la clase media (US$ 738 millones), aumento de 4% en las cotizaciones para el conjunto del sector público (US$ 597 millones), gastos del nuevo subsidio de dependencia (US$ 358 millones) y fortalecimiento de la fiscalización de la Superintendencia de Pensiones (US$ 640 mil). Se restan los recursos del Fondo de Educación Previsional, cuyo financiamiento el proyecto entrega a las AFP en su conjunto.

A este total el informe suma los menores ingresos que recibirá el Fisco por US$ 686 millones. Estos se descomponen en una menor recaudación en régimen de US$ 685 millones asociada al alza de 4% en la cotización, debido a que estos desembolsos de cargo del empleador constituyen gasto necesario para producir la renta y, por ello, rebajan la base imponible.

También incluye menores ingresos asociados a las mayores ventajas tributarias de los cambios al ahorro previsional voluntario por US$ 350 mil y el efecto positivo de reducir el encaje obligatorio de las AFP, recursos que deberán tributar aportando un monto estimado en US$ 215 millones a las arcas fiscales.

En total, y de acuerdo a la gradualidad de ocho años que plantea el proyecto para el alza de la cotización a 4%, los gastos fiscales se van incrementado progresivamente, registrando el mayor “salto” en 2023. En la programación fiscal, los desembolsos abarcan cuatro períodos presidenciales, pues terminan en 2030, cuando la reforma entra en régimen.

Financiamiento

Si hay algún lema que se repite incluso majaderamente en política fiscal es que los gastos permanentes deben ser financiados por ingresos permanentes.

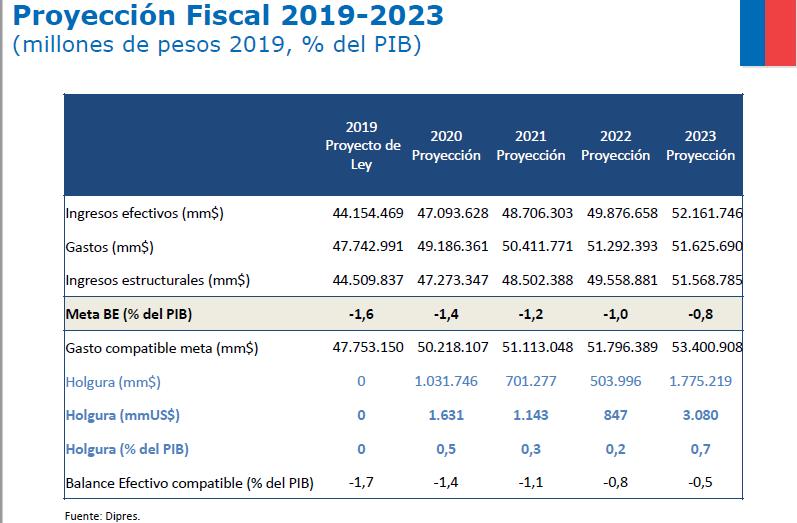

En diversas entrevistas, el ministro de Hacienda, Felipe Larraín, ha destacado que este proyecto será el que demandará mayores recursos fiscales en este gobierno y que su financiamiento provendrá de las holguras estimadas en la proyección financiera, que incluyen el esfuerzo de austeridad en que está embarcada la actual administración.

En la programación financiera informada en octubre, la Dirección de Presupuestos (Dipres) entregó una estimación de las holguras 2019-2023, como se denomina al espacio fiscal disponible considerando a las proyecciones de ingresos y gastos futuros basados en el compromiso de consolidación fiscal.

De acuerdo con los datos de Dipres, las mayores holguras del periodo descrito se darán en 2023, que precisamente coinciden con el año en que los recursos que exige la reforma previsional registran un alza importante, casi duplicando los desembolsos.

No obstante, esta sincronía no se repite en los demás años. Las holguras en 2020 y 2021 son mucho mayores que los gastos previstos por la reforma, mientras que en 2022 es el año más estrecho, ya que el proyecto de ley prevé necesidades de financiamiento por US$ 777 millones y las holguras disponibles para ese año se estiman en US$ 847 millones.

Ya que las holguras son una proyección que depende del comportamiento de un conjunto de variables, podrían verse afectadas por factores que el Ejecutivo no maneja como un menor precio del cobre, un crecimiento económico más lento que reduzca la recaudación fiscal y el aporte de las empresas mineras, entre otros factores. Esta dimensión cobra mayor relevancia si se considera que las mayores holguras que se están comprometiendo son las de gobiernos futuros.

Hay precedentes de gastos e ingresos de largo plazo. Según un informe de Dipres, la Reforma Previsional de 2008 (durante la primera administración de Michelle Bachelet), que introdujo el pilar solidario al sistema de pensiones, entre otros cambios, demandaría en régimen (que se alcanzará recién en 2025, varios gobiernos después de aquel que lo tramitó) un esfuerzo fiscal del $2,4 billones de pesos de 2009, equivalente a 1,03% del PIB. En el segundo gobierno de Bachelet se aprobó una reforma tributaria que en régimen recaudaría el equivalente a tres puntos del PIB que en su mayor parte se destinarían a financiar una reforma a la educación en todos sus niveles, que terminó excediendo ese rango.

Recursos del encaje

La ley actual obliga a las AFP a mantener un activo denominado encaje, equivalente al 1% del valor de cada uno de los fondos de pensiones que administren, para cubrir eventuales pérdidas en el valor de los fondos si la rentabilidad fuese menor a la mínima exigida. Esa cobertura no se ha registrado nunca, detalló el informe financiero.

Por ello y además para reducir las barreras de entrada a nuevas AFP, la reforma propone reducir el requerimiento de encaje hasta un 0,5% del valor de los fondos y no exigir encaje a las nuevas administradoras del 4%.

Los montos liberados por la disminución de la exigencia de encaje estarán sujetos al pago de impuestos a la renta y, como se señaló, se prevé que ello generará US$ 215 millones en ingresos fiscales.

El Fisco espera recibir esos ingresos totales en 2022, ya que el proyecto establece que esos dineros deberán ser retirados el segundo año contado desde la publicación de la ley aprobada en el Diario Oficial; las AFP podrán mantener un exceso sobre el 0,5% de encaje sólo hasta diciembre de ese año. Independientemente del mes en que ocurra, el impuesto deberá tributarse en la operación renta del año siguiente. En los cálculos del Ejecutivo esos ingresos le llegarán en 2022, precisamente cuando hay mayor estrechez en cuanto a holguras.