Crece la deuda, se modera el crecimiento: difícil ruta para la nota soberana

El ministro de Hacienda, Felipe Larraín, quiere que las agencias eleven la clasificación de Chile. Es una meta ambiciosa, incluso aunque se logre estabilizar el nivel de deuda pública en los próximos años. El primer paso: que cambien la perspectiva de estable a positiva.

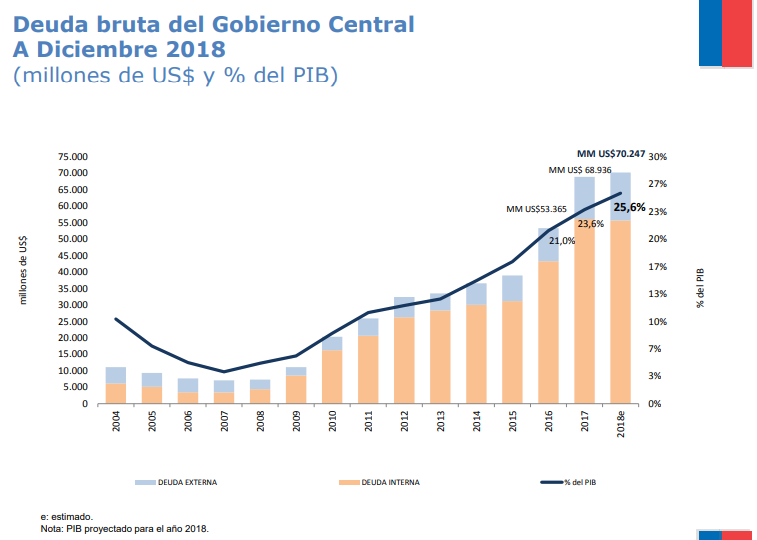

A pesar del esfuerzo de austeridad del Gobierno, la deuda pública ha seguido creciendo. Medida como porcentaje del PIB, el indicador subió de 23,6% en 2017 a 25,6% el año pasado. Esto según cifras preliminares de la Dirección de Presupuestos, ya que el dato final se conocerá en marzo una vez que el Banco Central informe el PIB oficial de 2018.

El resultado cuestiona lo señalado por el Presidente Sebastián Piñera al anunciar el Presupuesto 2019, en el sentido que el erario reduciría el déficit fiscal (lo que efectivamente ocurrió) y también congelaría “el crecimiento de la deuda pública como porcentaje de nuestro PIB”.

Frenar el alza que registra la deuda fiscal desde 2010 es un objetivo importante para el Gobierno, no sólo porque es un factor clave para la sanidad de las cuentas fiscales, sino también porque es una medida que las clasificadoras de riesgo miran a la hora de evaluar a Chile.

Estabilizar ese indicador es clave para la meta del Ejecutivo de recuperar la calificación crediticia soberana hacia el final de su mandato, luego de los sucesivos recortes aplicados por Standard & Poor’s (S&P) en julio de 2017, por Fitch Ratings en agosto de 2017 y por Moody’s en julio de 2018. Esta última rebaja fue especialmente dolorosa para el Gobierno, que había apostado a poder sostener la nota gracias a su compromiso fiscal y la fuerte mejora que registraron las expectativas de crecimiento tras la elección presidencial. Incluso el titular de Hacienda, Felipe Larraín, sostuvo una polémica con la agencia respecto a las causas de la rebaja.

Además de los que está pasando con la deuda, la recuperación sostenida del crecimiento económico durante la primera mitad de 2018 parece estar perdiendo tracción, lo que se revela en el dinamismo más acotado de la segunda mitad del año. Como destacó en una columna el economista jefe de Banco de Chile, Rodrigo Aravena, se suman la caída en la velocidad de crecimiento desestacionalizado (comparando mes a mes), desde cifras cercanas a 4,5% en mayo a cerca de 3% los últimos meses, y la desaceleración en la actividad no minera.

Sí, la economía sigue creciendo, pero a un ritmo más moderado. Y con los riesgos externos presentes (baja en las proyecciones de crecimiento global, desaceleración de China y guerra comercial), el escenario no parece demasiado auspicioso para el año en curso. No por nada, en la última Encuesta de Expectativas Económicas, el mercado apunta a un crecimiento de 3,5% para 2019, inferior al 3,8% de Hacienda. Los expertos apuntan al mismo nivel de expansión del PIB para 2020.

A estabilizar la deuda

En Fitch Ratings manejan sus propios cálculos sobre la relación deuda/PIB de Chile. Empleando las cifras oficiales de la deuda nominal y su propia proyección del PIB nominal, estiman que el indicador creció a 25,8% en 2018.

“Proyectamos que la ratio deuda/PIB se estabilice en el entorno de 27%-28% en los próximos años. Esta proyección es parte de nuestra perspectiva estable en la clasificación actual”, explicó el director de Latin America Sovereigns de la agencia, Todd Martinez. Agregó que para pensar en un upgrade o alza en la clasificación “probablemente es necesario ver una trayectoria descendente para esta variable. Pero además depende de otras variables, como el sostenimiento de un buen ritmo de crecimiento que achique la brecha de Chile con sus pares en la categoría ‘A’ en materia de PIB per cápita”.

El economista de Banco Santander Fabián Sepúlveda detalla que los elementos más estructurales y de largo plazo “son los más relevantes para recuperar el rating anterior del Fisco, como un mayor crecimiento tendencial. No basta simplemente con cambiar la política fiscal de corto plazo o estabilizar la deuda pública, incluso reducirla”.

Proyecta que el indicador deuda/PIB se irá estabilizando en términos relativos en torno a 26% dentro de los próximos años. “Este año de todas maneras debería aumentar, pero en un rango muy inferior a las alzas en torno a dos puntos del PIB que hemos visto en los últimos años. Con mayor seguridad la estabilización debería ocurrir hacia 2020”, apuntó. Esto, basado en déficits efectivos de Fisco entre 1,5% y 2% del PIB en los próximos años, debido a mayores ingresos tributarios fruto de la recuperación de la actividad, precios del cobre en torno a US$ 3 la libra y los efectos de las políticas de austeridad fiscal del Gobierno, “como se ha visto claramente en crecimiento acotado del gasto para 2019”.

El primer paso

En Hacienda lo saben: antes de que las agencias eleven la nota soberana, deben cambiar el outlook (perspectiva) de la deuda de estable a positiva. Así lo comentó en PAUTA Bloomberg el coordinador de Finanzas Internacionales de la cartera, Andrés Pérez, quien admitió que las agencias no suelen “realizar cambios bruscos en horizontes de dos años”, por lo que el primer objetivo es un movimiento positivo en la perspectiva.

Fabián Sepúlveda coincide en que “una meta más realista es apuntar a una modificación del outlook, que es un movimiento que siempre antecede al cambio de la nota”. No obstante, apunta a que de todas maneras “es una meta ambiciosa, porque demostrar una capacidad de crecimiento sostenidamente mayor requiere de políticas activas que toman tiempo en tener resultados y reflejarse en las cifras”.

El economista recuerda que tras el recorte de la nota soberana en 2017, hubo coincidencia en que Chile tenía una nota más alta en relación con países comparables debido a componentes que le daban una fortaleza adicional: gran solidez fiscal (incluso deuda neta negativa), tasas de crecimiento sostenidas y un buen marco de política. “Esos componentes adicionales, de largo plazo, comenzaron a reducirse. Si se compara hoy a Chile con economías que tienen una nota similar, se trata de países desarrollados o de altos ingresos: Japón, Arabia Saudita, Israel”.

El socio fundador de Pacífico Research, Igal Magendzo, estima que para Chile “la calificación es muy poco relevante: estamos muy por sobre el investment grade (grado de inversión), que es lo que importa, y el mercado le presta muy poca atención. Otras veces, cuando han cambiado la calificación, ha tenido un efecto nulo sobre el mercado”. A su juicio, “lo único que realmente importa no es la nota que nos pongan, sino que seguimos siendo buenos alumnos y estamos haciendo lo necesario para estabilizar la deuda a PIB. Además, si miramos la deuda neta (restando los fondos soberanos) nuestra situación es bastante mejor”.