35 mil contribuyentes pagarán la nueva sobretasa a propiedades

La medida afectará al 1% más rico del país y recaudará unos US$200 millones, el 10% de los recursos que entregará la reforma tributaria al financiamiento de la agenda social.

Una fórmula conocida, fácil de aplicar y que se focaliza sobre los segmentos más acomodados del país fue la llave que permitió cerrar el acuerdo entre el Gobierno y la oposición para viabilizar la reforma tributaria. La medida surgió una vez que se restringió la reintegración exclusivamente para las pymes y se anunció un nuevo tramo del impuesto personal con tasa marginal de 40% para quienes tengan rentas mensuales sobre los $15 millones.

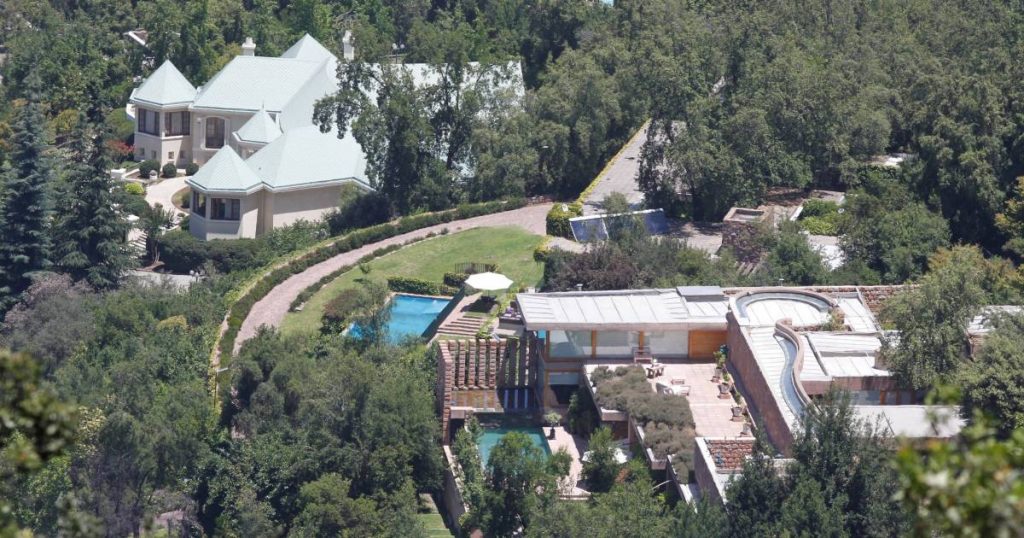

Se trata de la aplicación de una sobretasa progresiva respecto del total de los activos inmobiliarios de un contribuyente cuyo avalúo fiscal total exceda de $400 millones. Para el tramo entre $400 y $700 millones, la tasa será de 0,075%; subirá a 0,15% para el rango entre $700 y $900 millones, y llegará a 0,275% si se reúnen inmuebles por sobre $900 millones. Las pymes estarán exentas en todos los casos.

La medida, que recaudaría cerca de US$ 200 millones, según datos oficiales, afectaría a unos 35 mil contribuyentes pertenecientes al 1% de los chilenos de mayores recursos, aportando así al financiamiento de la agenda social. Comenzará a regir inmediatamente después de aprobarse la ley, junto con la primera cuota del pago de contribuciones 2020.

Vía conocida

En el debate sobre cómo allegar recursos para financiar la agenda social hubo tres consideraciones relevantes sobre la mesa: que no se afectara a la clase media, que se empleara una fórmula con recaudación probada y que fuera de fácil aplicación. Esto fue el principal freno para avanzar en impuestos patrimoniales, que en la comparación internacional se han ido eliminando.

En el caso de las personas con mayor patrimonio, su patrimonio se concentra en instrumentos líquidos fácilmente transferibles a otros países cuando se les grava, razón por la cual en España, Noruega y Francia las recaudaciones de este tipo hoy son bajísimas.

Por el contrario, aplicar una sobretasa a los bienes raíces sobre determinado monto es una medida eficiente desde el punto de vista de recaudación, que puede aprobarse y aplicarse rápidamente, y que ya pasó el test de constitucionalidad. En julio de 2010, se aprobó la ley N°20.455 que buscaba financiar los gastos del terremoto de febrero de ese año, la que incluyó una sobretasa de 0,275% a las propiedades que superan los $96 millones de avalúo fiscal. Esta sobretasa, que se aplica a bienes raíces habitacionales y no agrícolas no habitacionales (incluidos los sitios no edificados, propiedades abandonadas y pozos lastreros) se redujo luego a 0,025%.

Esta norma incluía otra diferencia: aunque los impuestos sobre bienes raíces (contribuciones) se destinan a los gobiernos locales a través del Fondo Común Municipal, en este caso la norma establece que la sobretasa será “a beneficio fiscal”; es decir, lo recaudado va directamente al tesoro público.

Según quienes participaron de la negociación, la sobretasa ya vigente (que habría recuadado en torno a los US$ 100 millones en la última Operación Renta) se seguirá aplicando para activos inmuebles entre $96 millones y $400 millones de avalúo fiscal.

Fórmula de aplicación

Quienes participaron en las tratativas comentan que la primera propuesta del Gobierno en este tema planteaba aplicar esta sobretasa a bienes raíces cuyo avalúo fiscal superara los $200 millones.

Pero hubo dudas sobre el monto, ya que podría afectar a propiedades heredadas de familias de clase media en comunas cuyos avalúos se han elevado fuertemente; al tiempo que podría dejar fuera a personas más ricas dueñas de varias propiedades en forma directa o a través de sociedades. Por ejemplo, si una persona tiene 100 departamentos, pero el avalúo fiscal de cada uno es inferior a $30 millones, no paga impuesto (las viviendas están exentas de contribuciones si su avalúo fiscal es inferior a $33,2 millones)

Por ello, se acordó que el Servicio de Impuestos Internos (SII) consolidará todos los inmuebles asociados a un Rut, ya sean habitacionales, recreacionales (casas de veraneo) y terrenos (parcelas de agrado o propiedades agrícolas). Se sumará el avalúo fiscal de todos estos activos y se aplicará la sobretasa progresiva a los montos sobre $400 millones, con una regla de proporcionalidad para el caso de bienes de distinto destino. Lo mismo ocurrirá con las sociedades que son dueñas de inmuebles.

Ya que también se acordó mantener inalterada la Norma General Antielusión, se analizará atentamente su aplicación ante situaciones de transferencias, ventas de propiedades o traspaso a sociedades que tengan como finalidad evitar el pago de esta sobretasa.

Debido a que esta medida no es un impuesto patrimonial sino un gravamen a los activos, no considera rebajas para propiedades que no constituyen un patrimonio pleno del contribuyente al estar en proceso de pago de créditos hipotecarios. Así, se sigue el marco del impuesto territorial, que siempre han estado en función del precio de los inmuebles. Sin embargo, se debe considerar que el precio que se considera es el avalúo fiscal, que es al menos la mitad del valor comercial, por lo que de toda manera hay un descuento efectivo para el contribuyente.