El detalle de los anuncios tributarios de Piñera

El Gobierno propone sólo dos regímenes para las empresas: uno general integrado y otro especial para las pymes. Se impondrán tributos a las plataformas digitales, se ampliará el beneficio del IVA a la construcción y se estimulará la inversión a través de la depreciación acelerada. Persisten muchas dudas.

Hasta que llegó el día: a poco más de cinco meses de iniciado su gobierno, el Presidente Sebastián Piñera firmó el proyecto de ley que propone una modernización tributaria, el que ingresaría a la Cámara de Diputados en las próximas horas.

Por medio de una cadena nacional transmitida la noche del martes, el Mandatario pasó revista a un conjunto de 12 medidas que estarán incluidas en la iniciativa. Pero las dudas entre los expertos se mantienen.

Lo claro, por ahora, es que los cuatro regímenes tributarios que hoy existen para las empresas (semiintegrado, atribuido, 14 ter para pymes y renta presunta) se reducirán a dos: uno general plenamente integrado y otro especial para las pymes. Se impondrá tributos a las plataformas digitales, se ampliará el beneficio del IVA a la construcción para las empresas constructoras y se propondrá un sistema de depreciación acelerada para empresas que no sean pymes, con un guiño a los impuestos regionales con incentivos especiales en la Araucanía.

Estas y otras medidas anunciadas por el Presidente, detalladas a continuación, serán explicadas por el ministro de Hacienda, Felipe Larraín, el encargado de aclararlas en una conferencia de prensa ya citada a las 10.30 horas de este miércoles 22 de agosto.

Un régimen único

Anuncio: “Crear un sistema tributario más simple y único, más equitativo y plenamente integrado, para todas las empresas chilenas, salvo un régimen más favorable y especial para las Pymes, que tendrán menores tasas de impuestos”

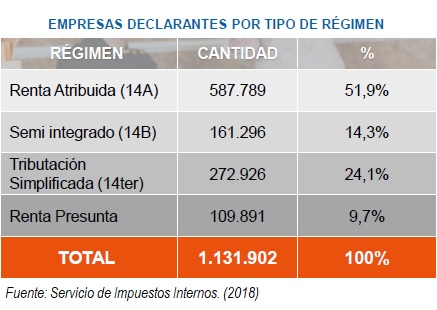

En Chile existen hoy cuatro regímenes tributarios: 1) semiintegrado, obligatorio para las sociedades anónimas y empresas que tengan entre sus socios a otra sociedad, cuya tasa de impuestos subió a 27% a partir de este año; 2) renta atribuida, con una tasa de 25%; 3) 14 ter pyme, para empresarios individuales, contribuyentes de IVA y con ingresos anuales de hasta UF 50 mil que tributan sobre la diferencia entre ventas y compras, y 4) renta presunta, un sistema especial para explotaciones agrícolas, mediana minería y transporte terrestre de carga ajena y de pasajeros.

Si queda un solo régimen general, y entendiendo que se elimina el sistema de renta presunta, la primera duda es sobre qué tasa tributará: ¿subirán a todas las empresas al 27% o bajarán al 25%? En el caso del sistema especial para las pymes, tampoco es claro cómo tendrán menores tasas de impuesto.

A comienzos de 2017 las empresas tuvieron que decidir en qué régimen tributarían. Según informó el Servicio de Impuestos Internos (SII), de un universo de 1.173.346 contribuyentes, 976.841 empresas (83,3%) escogieron el sistema de renta atribuida, mientras que 196.505 empresas optó por el semiintegrado (16,7%). En la reciente Operación Renta, 161.296 empresas tributaron en el régimen semiintegrado.

Un régimen integrado

Anuncio: “Los impuestos pagados por las empresas serán crédito para los impuestos que deban pagar las personas, lo que favorecerá a más de 150 mil Pymes y a grandes sectores de la clase media, y además facilitará la vida a todos nuestros contribuyentes”

Reintegrar el sistema tributario implica que al pagar sus impuestos personales, los dueños y socios de las empresas puedan imputar como crédito (descontar) el 100% del impuesto que pagó la empresa.

Esta medida involucra al régimen semiintegrado, en el cual los dueños de las empresas deben tributar sobre la base de los retiros efectivos de utilidad y al pagar sus impuestos personales pueden descontar un 65% de los impuestos que ya pagó la empresa. Por el contrario, en el régimen de renta atribuida, la integración es total ya que los dueños de las empresas pueden usar el 100% del impuesto pagado por la firma como crédito imputable contra sus propios impuestos. En este caso, los dueños de las empresas tributan en el mismo ejercicio por la totalidad de las rentas que generen, no sólo sobre las que retiren.

Avanzar en la reintegración total del régimen semiintegrado implica una baja en la recaudación. Aunque no hay acuerdo sobre cuál sería ese monto, cálculos de diversos actores apuntan a que podría oscilar entre US$ 200 millones y US$ 400 millones anuales.

Ya que el Gobierno comprometió una reforma fiscalmente neutra, que implica que la recaudación total no se vería reducida, asegurar la reintegración total exige compensar los recursos que dejará de recibir el Fisco por otros nuevos, provenientes de nuevos tributos o de aumentos de tasa en los ya existentes.

Depreciación acelerada

Anuncio: “Establecer incentivos a la inversión y crecimiento económico a través de un sistema de depreciación acelerada o incluso instantánea para todas las empresas, y que será más favorable para la Región de La Araucanía”

La depreciación acelerada implica que, para efectos tributarios, cuando una empresa adquiere un activo (máquina, equipo, vehículo, computador, entre otros) un porcentaje importante de su valor se va descontando de los pagos de impuestos en el tiempo. Si la depreciación es instantánea, el gasto se descuenta de inmediato, al momento de la compra. Esta última medida ya rige en el caso de las pequeñas empresas que tributan en el régimen del 14 ter, por lo que se entiende que la propuesta amplía este mecanismo para empresas medianas y grandes.

También se aborda la idea de tener un sistema mejor en la Región de la Araucanía, lo que podría interpretarse como un tímido avance hacia el sistema de impuestos regionales que planteó al subsecretario de Desarrollo Regional, Felipe Salaberry.

Pymes

Anuncio: “Promover el desarrollo de las Pymes a través de un sistema tributario más simple y comprensible, con incentivos especiales a la inversión y con menores tasas de impuestos”

Las empresas de menor tamaño pueden beneficiarse tributando en el régimen simplificado para pymes conocido como 14 ter, que libera al contribuyente de diversas obligaciones (llevar registros y contabilidad, confeccionar balances e inventarios). Le permite, además, llevar su operación en forma simple en el portal del SII, donde se mantienen registros electrónicos de ingresos y ventas. El sistema ofrece una propuesta de pagos tributarios mensuales y declaración de renta.

Para acceder a este sistema se exige ser empresario individual, contribuyente de IVA y tener ingresos de hasta UF 50 mil ($1.362 millones aproximadamente) en promedio de los últimos tres años comerciales.

Se espera que en este proyecto ese tope se amplíe hasta empresas con ventas por hasta UF 100 mil ($2.725 millones) y que además se solucione el problema que enfrentan las pymes que accedieron al régimen 14 ter, pero no consideraron que ello las obligaba a hacerse cargo de todo el FUT aún no tributado. Esto motivó que en 2016 se aprobara una norma especial que les permitía diferir en hasta cinco años los pagos pendientes asociados al FUT, pero por falta de información no todas accedieron a este mecanismo y se espera que esta situación se remedie en este proyecto.

Evasión y elusión

Anuncio: “Fortalecer y clarificar las normas para combatir mejor la evasión y la elusión”

El SII mantiene un conjunto de medidas para reducir la evasión y la elusión. En este último aspecto, en septiembre de 2015 entró en vigencia la norma general antielusiva, que caracterizó a la elusión como un ilícito civil. Esta norma nunca ha sido aplicada explícitamente en forma coercitiva por la vía de la fiscalización y el ejercicio de la acción antielusión, pero hay plazo de tres años para revisar luego de que se declararon impuestos y el contribuyente podría acudir a los tribunales tributarios a defender sus derechos.

Entre los tributaristas se advierte su efecto disuasivo, ya que ha motivado diversas preguntas en forma preventiva por la vía de las consultas del artículo 26 bis del Código Tributario. A esto se suma la publicación del catálogo del SII, que tiene por finalidad dar a conocer criterios de manera preventiva y práctica.

El Gobierno ha señalado su intención de dar mayor certeza jurídica a los contribuyentes clarificando esta norma antielusión y consignando de manera más precisa los casos en los que se aplicará. La oposición rechaza este argumento, señalando que dicho catálogo eliminaría la eficacia de la norma y sólo ayudaría a las grandes planificaciones tributarias.

Franquicias zonas extremas

Anuncio: “Extender hasta el año 2035 las franquicias tributarias para la contratación de mano de obra e inversiones en nuestras Zonas Extremas”

IVA a la construcción

Anuncio: “Incentivar la adquisición de viviendas por parte de nuestra clase media, ampliando de 2000 a 4000 UF el valor de las viviendas que pueden beneficiarse de esta franquicia”.

Este anuncio reflota un tema arduamente discutido en la reforma tributaria de 2014, cuando se redujo el precio máximo de las viviendas que el Estado permitía rebajar el pago del IVA (19% del valor) al adquirirlas.

Si inicialmente el Estado rebajaba hasta en un 65% el pago de IVA para viviendas nuevas de hasta UF 4.500 (aproximadamente $121 millones), tras la reforma esta rebaja de IVA sólo se aplica a viviendas nuevas cuyo valor sea inferior a UF 2.000 (en torno a $54 millones). De todas maneras, estarán exentas del pago de este tributo quienes compren una vivienda con subsidio habitacional y quienes compren una vivienda usada de un vendedor no habitual (el dueño, no una inmobiliaria o corredora).

Algunos tributaristas consultados advirtieron que este anuncio podría impactar el mercado inmobiliario, ya que las ventas de propiedades entre UF 2.000 y UF 4.000 UF podrían frenarse a la espera de que se resuelva este tema.

Defensoría del Contribuyente

Anuncio: “Crear la ‘Defensoría del Contribuyente’ para evitar actos arbitrarios o abusivos contra ellos, otorgándoles mayor certeza y mayor seguridad jurídica”.

Donaciones

Anuncio: “Fomentar la donación de las empresas a instituciones sin fines de lucro de bienes de primera necesidad que hoy día, muchas veces, se destruyen, como alimentos, pañales, artículos de higiene personal, libros, útiles escolares, ropa y tantos más, permitiéndoles a las empresas descontar como gasto estas donaciones”.

Boleta Electrónica

Anuncio: “Establecer el uso obligatorio de la Boleta Electrónica, igual como ya lo hicimos con la factura electrónica, y separar la parte del precio que corresponde al producto vendido de aquella que corresponde al impuesto del IVA”

Tributación internacional

Anuncio: “Modernizar y simplificar las normas de tributación internacional para atraer más inversión a nuestro país y para fomentar la integración de nuestra economía al mundo”

Impuestos digitales

Anuncio: “Equiparar la carga tributaria entre aquellas empresas que venden bienes y servicios en forma convencional y aquellas que lo hacen en forma digital”

El 21 de julio, en un evento con artesanos del calzado en el barrio Victoria, el ministro de Hacienda anunció que la futura modernización tributaria “emparejaría la cancha” asegurando la tributación para las plataformas digitales que presten servicios en Chile, aunque sus matrices se ubiquen en otros países.

Esto implica crear un nuevo impuesto para servicios como Spotify, Arbnb, Uber, Cabify, y Netflix, entre otras. Asimismo, se fortalecerían los controles aduaneros para garantizar que la importación de productos vía retailers globales como Amazon y AliExpress implique el pago del Impusto al Valor Agregado (IVA) y aranceles.

El nuevo tributo se llamaría Impuesto sobre Servicios Digitales (ISD), tendría una tasa inferior a la del IVA (hoy en 19%) y operaría mediante la retención del tributo en el pago que hace el consumidor que contrata el servicio. Es decir, se agregaría al costo de pago mediante la tarjeta de crédito bancaria, que es como opera en otros países.

La CPC y la Cámara Nacional del Comercio estudiaron el tema y estimaron que de este modo se podría recaudar en torno a US$ 200 millones, considerando las transacciones realizadas por las diversas plataformas entre 2015 y 2017.

Impuestos verdes

Anuncio: “Modernizar y perfeccionar los impuestos verdes a actividades contaminante”.

Los llamados impuestos verdes gravan emisiones contaminantes de fuentes móviles y fijas. Las móviles (automóviles y camiones) grava desde diciembre de 2014 la primera compraventa de vehículos nuevos, en función del rendimiento urbano, potencial de emisión de NOX y el precio de venta. En cambio, los impuestos a las emisiones contaminantes de fuentes fijas, tales como dióxido de carbono, material particulado u óxido de nitrógeno, iniciaron su vigencia el 1 de enero de 2017. Este tributo gravó las emisiones de calderas y turbinas de 94 establecimientos con potencia igual o superior a 50 megawatts térmicos (MWt) de 94 establecimientos.

En la reciente Operación Renta, la recaudación por impuestos verdes sumó US$ 298,3 millones, de los cuales US$ 191,3 millones provinieron de las fuentes fijas y $ 107 millones de las móviles. Aún cuando se desconoce en qué sentido iría la modernización de este tributo, tanto las energías renovables como otras fuentes fijas han presentado reclamos antes la aplicación de la norma. Incluso el ministro de Agricultura abogó por un cambio antes del cierre de la planta Iansa.

Llamado final

El Presidente Piñera concluyó su discurso asegurando que todos estos cambios permiten “asegurar la recaudación tributaria que el Estado pueda cumplir adecuadamente sus importantes funciones, especialmente en materia de políticas sociales y obras de infraestructura”. Por ello, hizo un “sentido llamado a todos los parlamentarios” para que colaboren “de buena fe y con buena voluntad” para concretar los cambios propuestos.