Fiscalmente neutra: la bandera de la reforma tributaria de Larraín

Aunque el balance de menor recaudación y mayor gasto fiscal aún no está sobre la mesa, el titular de Hacienda aseguró un equilibrio fiscal y detalló cómo se construye mezclando un régimen único, aumento en franquicias, nuevos impuestos y medidas para reducir la evasión como la boleta electrónica.

Sonriente, el ministro de Hacienda, Felipe Larraín, explicó los detalles del proyecto de modernización tributaria. Una de las razones de la satisfacción de la autoridad fue que cumplió su palabra: “Nos comprometidos de que sacaríamos el proyecto en seis meses y aquí estamos, dentro de los plazos”. La iniciativa, dijo el ministro, también cumple el compromisos de ser fiscalmente neutra e incluso es posible que genere un leve aumento de la recaudación. Los números, eso sí, no están aún sobre la mesa, ya que sólo se conocerán cuando el proyecto ingrese a la Cámara de Diputados, lo que el Gobierno espera concretar mañana.

Mientras tanto, diversos sectores ya están tomando posición sobre sus contenidos, que parecen tan amplios y diversos como los de la reforma de 2014. Pero mientras el mundo empresarial ha valorado la integración y las medidas proinversión, desde la oposición ha habido críticas en el sentido que se trata más bien de una “contrarreforma”.

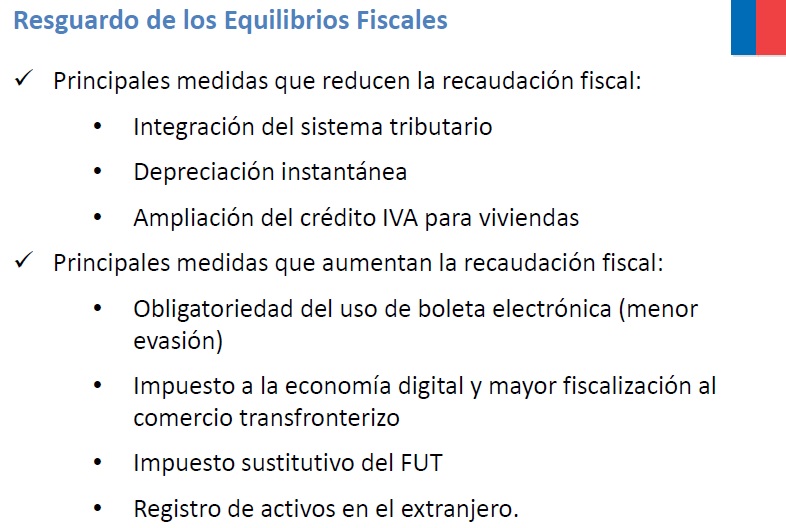

Sumando y restando, si bien se eliminan muchos de los cambios aprobados en el gobierno anterior (como los nuevos regímenes tributarios y la desintegración del sistema), también regresan algunos mecanismos recaudatorios transitorios como el Impuesto Sustitutivo del FUT y el registro de caputales en el exterior. Ambos ayudarán a la recaudación, pero por su carácter transitorio no reemplazan rebajas permanentes.

Además hay novedades, como los impuestos digitales y la boleta electrónica, que apunta a convertirse en el gran factor para compensar la menor recaudación de medidas como la integración, la depreciación acelerada adicional, la ampliación de franquicias y del IVA a la construcción.

Sistema único, pero…

El corazón de una reforma tributaria, sin duda, está en los impuestos a empresas y personas. Hay novedades en ambos campos.

El ministro Felipe Larraín informó que de los cuatro regímenes tributarios existentes hoy para las empresas se pasará a sólo uno: el sistema integrado total, en que se tributará en base a retiros de utilidades con una tasa de 27% y los dueños y socios de las empresas podrán imputar como crédito el 100% del impuesto que pagó la empresa. Esto último, conocido como “integración”, fue la gran demanda del empresariado una vez que el Presidente Sebastián Piñera anunció que no se rebajaría la tasa del impuesto corporativo como se había prometido en la campaña.

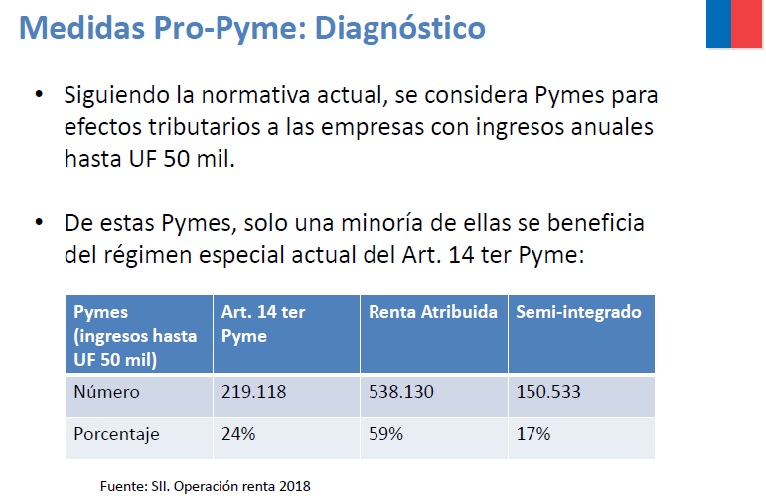

Este sistema integrado total operará para todas las empresas, con dos excepciones. Primero, las firmas de menor tamaño que tengan ventas anuales de hasta 50 mil UF, serán asignadas de forma automática al sistema especial denominado Cláusula Pyme, que funciona igual que el anterior pero con una tasa de 25%. En este caso, las pymes podrán ser empresas individuales y también personas jurídicas.

El ministro declaró que espera que sean asignadas a este sistema parte de las 900 mil pymes que hoy no se benefician del sistema preferencial para las pymes (conocido como 14 Ter, que se deroga). Añadió que las pymes con ventas por hasta 10 mil UF tendrán la opción de tributar en base a una propuesta que hará el Servicio de Impuestos Internos (SII) y sus dueños también podrán escoger tributar en base a su impuesto personal (Global Complementario).

Las más beneficiadas serán las 150 mil pymes que hoy están en el sistema semiintegrado, donde tributaban 27% y cuyos dueños no pueden imputar como crédito el 100% de impuesto que paga su empresa, ya que tendrán una rebaja de tasa y además integración. También se debe considerar un segmento menor de empresas, estimado en menos de 2.000, que hoy tributan en régimen de renta atribuida (con tasa de 25%) y que al no cumplir los requisitos para acceder al sistema pyme deberán ir al régimen general, donde pagarán una tasa de 27%.

La otra excepción del nuevo sistema integrado total es el régimen de renta presunta, que no se deroga como esperaban los expertos, sino que se mantiene sin cambios. En este régimen, que se mantiene para explotaciones agrícolas, mediana minería y transporte terrestre de carga y de pasajeros, las empresas no tributan sobre utilidades sino sobre el avalúo fiscal de los inmuebles en el caso de las actividades agrícolas; la tasación de los vehículos en el caso del transporte y el valor anual de las ventas de productos mineros en la actividad minera.

Incentivos proinversión

Después de cuatro años en que la inversión estuvo estancada, el 7,1% de alza del indicador en el segundo trimestre muestra que la recuperación comenzó. La modernización tributaria propone nuevos incentivos en este ámbito, siendo el más importante de ellos la depreciación instantánea, que permite que una empresa que compra un activo (máquina, equipo, vehículo, computador, entre otros) pueda descontar su valor de inmediato de sus pagos de impuesto. Si la depreciación es acelerada, el descuento se produce en un plazo de tiempo dado.

Para ello se establecerá un régimen transitorio de dos años en que todas las empresas podrán depreciar instantáneamente el 50% del valor de los activos que adquieran y el otro 50% lo podrán descontar en plazos aquellos contribuyentes que no tenían un régimen especial de depreciación. Es decir, los no pyme.

En el caso de las empresas de la Araucanía, la depreciación será instantánea pero en un 100% del valor de lo comprado y regirá también por dos años. La idea, dijo el ministro Larraín, es incentivar que las inversiones se hagan ya.

Además, también para facilitar la inversión, el proyecto incluye acortar el plazo que rige para que las empresas puedan recuperar el IVA por inversiones de activos fijos, pasando de los seis meses actuales a dos meses. Complementariamente, se reducirán los tiempos de respuesta del SII a esta solicitud de 60 días a cinco días.

Nuevos y “viejos” impuestos

Si no fuera porque se anunciaron antes, la gran novedad de este proyecto habrían sido los impuestos a servicios digitales. Se trata de un nuevo impuesto que grava con una tasa de 10% los servicios digitales extranjeros ofrecidos a través de internet a usuarios chilenos, como Netflix y Spotify. Este operaría con la retención del tributo en el pago que hace el consumidor que contrata el servicio en la tarjeta de crédito bancaria. Se trata de un impuesto indirecto al consumo, similar al IVA.

El ministro de Hacienda explicó que este nuevo impuesto no aplica a las plataformas de transporte de pasajeros ya que el proyecto de ley que se debate en el Congreso (conocido como Ley Uber), establece que tales empresas deben establecerse en Chile y, por ende, pagar impuesto a la renta como todas las demás compañías.

Respecto de los retailers extranjeros (como Amazon y AliExpress), tampoco aplicará el nuevo impuesto ya que en estos casos se fortalecerán los controles aduaneros para garantizar el pago del Impuesto al Valor Agregado (IVA) y aranceles si el país de donde procede el envío no tiene un Tratado de Libre Comercio con Chile.

Otro “nuevo impuesto” se aplicará a la ganancia de capital de las personas por ventas de acciones y derechos sociales (no reguladas en art 107 LIR), para lo cual se aplicará un impuesto único con tasa 20%. El ministro explicó que esto regirá, por ejemplo, en el caso que el dueño de una pyme venda una parte de la empresa.

En el proyecto también se abren ventanas para el regreso de dos “viejos impuestos” de la reforma tributaria del gobierno anterior, que demostraron ser especialmente recaudadores: El Impuesto Sustitutivo del FUT (ISFUT) y el registro de capitales.

Para el ISFUT se abre una ventana desde la publicación de la ley y hasta 2020 para declarar las utilidades del FUT acumuladas hasta diciembre de 2016 con una tasa de 30%. En el caso del registro de capitales en el exterior no declarados, se propone una ventana de un año para registrar capitales y bienes de toda clase no declarados y no tributados que se encuentren en el extranjero, con una tasa de 10%. “Entendemos que aún hay una cantidad importante de activos chilenos que registrar que están en el exterior”, comentó el titular de

IVA a la construcción

En el mundo inmobiliario y de la construcción se aplaudió esta medida y se valoró como un incentivo directo al dinamismo sectorial. Incluso se habló de un abaratamiento del precio de las viviendas en torno a 5% – 6%. Sin embargo, debido al duro debate que logró reducir este beneficio en el debate tributario de 2014, se prevé que no será fácil volver a ampliarlo.

Tras la reforma anterior, se redujo de 4.500 UF (aproximadamente $121 millones) a 2.000 UF (en torno a $54 millones) el monto máximo para beneficiarse de la rebaja a 65% el pago de IVA involucrado en la compra de viviendas nuevas. Ahora se propone mantener el 65% para viviendas hasta 2.000 UF y que el beneficio sea de 45% para aquellas con valores entre 2.000 UF y 4.000 UF. Ya que se trata del costo de construcción de la vivienda, que no incluye el precio del terreno, el beneficio en este nuevo rango podría llegar hasta viviendas de 7.000 UF (aproximadamente $190 millones), ya que el precio final incluye el valor del terreno.

“Esta es una medida especialmente pro clase media”, afirmó el ministro Larraín. Precisamente, ése fue el punto de mayor debate en 2014: dónde termina la clase media y comienza el siguiente tramo de ingresos, donde el apoyo estatal ya no es necesario.

Fin de la boleta en papel

Así como la factura entre empresas ya es 100% electrónica e incluso las pymes ya no emiten estos documentos en papel, ahora el gobierno quiere impulsar otra transformación de mayor impacto: la obligación de emitir boletas en forma electrónica, algo que se hará en forma gradual. Se partirá con las grandes empresas que ya emiten factura electrónica y progresivamente se sumarán otros comercios, que podrán enviar la boleta al correo electrónico. También se evalúa transformar el voucher que se entrega con el pago con tarjeta de crédito en una tarjeta en una boleta.

El titular de Hacienda destacó que esta medida tendrá un impacto recaudador importante y puso como ejemplo lo que ha ocurrido con la factura electrónica, que ha logrado reducir la evasión del IVA (las cifras están en torno a 20%). Las cifras que entregó señalan que entre 2014 y 2017 se logró una recaudación por menor evasión de IVA de casi US$1.700 millones adicionales.

Además, también se propondrá que la boleta electrónica consigne en forma separa el costo del producto y el monto del IVA aplicado. Esto no implica cambiar el precio del producto, que sigue incluyendo el IVA, sino que se reflejará en el precio de pago final. “Todas las personas que compren van a saber cuánto impuesto están pagando”, concluyó.