Impuesto de 1% a inversión en regiones aportará al Fisco US$ 107 millones

La Moneda ingresó indicaciones para compensar el efecto de la reintegración. Una de ellas es que los servicios digitales, como Netflix, ahora se gravarán con IVA (19%).

Nuevas indicaciones al proyecto de reforma tributaria, que detallan las medidas comprometidas con la oposición y especialmente con la DC, ingresó el Gobierno. El objetivo de ellas es allanar el trámite del proyecto y lograr la aprobación del punto más valorado por el Ejecutivo -que es la reintegración del sistema-, ad portas del inicio de la votación de esas medidas en la Comisión de Hacienda de la Cámara de Diputados.

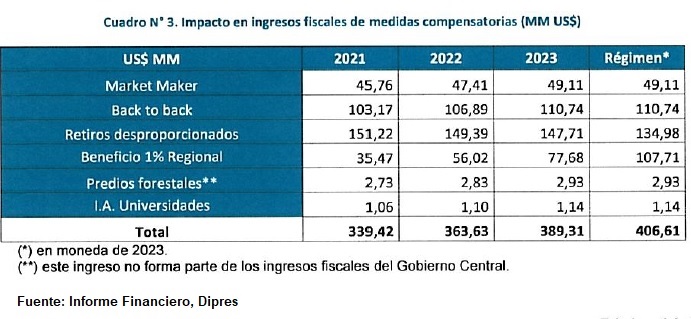

Se trata de propuestas que buscan compensar el costo de reintegrar el sistema tributario, discutidas en el trámite legislativo, que suman US$ 406 millones en régimen, según el informe financiero del proyecto. Estas consideran ajustes en el aporte obligatorio a las regiones del 1% de la inversión materalizada en esos territorios; eliminación de la exención de contribuciones para predios forestales (excepto bosque nativo), una nueva norma antielusión sobre retiros desproprocionados y ajustes a operaciones financieras (back to back y uso de market maker).

Se sumó un punto hasta ahora desconocido en el debate, que es limitar la exención del impuesto adicional que beneficia a las universidades, que según se detalló podría afectar a 44 planteles, aunque sólo seis declararon este tipo de operaciones.

También se incluyen otras medidas con impacto fiscal ya debatidas, como la reducción en el crédito especial para empresas constructoras, gravar con IVA los servicios digitales (como Netflix o Spotify), lo que implica elevar el nuevo impuesto de 10% a 19%, modificaciones al régimen de tributación especial para las pymes, rebajas de contribuciones para adultos mayores vulnerables y de clase media, fortalecimiento tecnológico del Servicio de Impuestos Internos (SII) y otras iniciativas de corte modernizador.

Impuesto a las inversiones regionales

Uno de los temas que mayor preocupación ha causado en el empresariado es el nuevo impuesto a los proyectos de inversión que se emplacen en regiones, denominado “contribución para el desarrollo regional” y cuya operatoria se detalla en la indicación.

El texto precisa que dicho aporte será exigido a los contribuyentes de la primera categoría de la Ley de la Renta por proyectos en regiones que consideren “la adquisición, construcción o importación de bienes físicos” por un valor de US$ 10 millones o superior, y que además deban someterse al sistema de evaluación de impacto ambiental.

La contribución tendrá una tasa del 1%, la cual será aplicada sobre el valor de adquisición de todos los bienes físicos que comprenda un mismo proyecto de inversión, pero sólo en la parte que exceda los US$ 10 millones. En este caso, los contribuyentes tendrán derecho a un crédito tributario equivalente al 50% de la contribución, que podrán imputará contra el impuesto de primera categoría. Ese aporte, en todo caso, no podrá rebajarse como gasto al determinar la renta liquida imponible.

Si participan varios inversionistas, el pago se prorrateará entre ellos de acuerdo con los desembolsos incurridos por cada uno. Habrá fiscalización para evitar que se parcele artificialmente un proyecto o cualquier otro artificio que evite el pago. El reemplazo o reposición de bienes físicos de un proyecto de inversión no devengará contribución alguna, salvo cuando se trate de la ampliación de un proyecto que exiga un nuevo proceso de calificación ambiental.

El informe financiero indica que, manteniendo un criterio conservador de cálculo, con aportes durante varios años, se estima que en 2021 se recaudarían recursos por US$ 35,5 millones y que en régimen se asumen mayor ingresos netos para el Tesoro Público por US$ 107,7 millones.

¿Cómo se paga?

El texto detalla que esta norma regirá para las inversiones “cuyo proceso de evaluación de impacto ambiental se inicie a contar de la fecha de publicación de la presente ley en el Diario Oficial”.

La contribución se devengará en el primer ejercicio en que el proyecto genere ingresos operacionales, sin considerar la depreciación y siempre que se haya obtenido la recepción definitiva de obras por parte de la Dirección de Obras Municipales. Si este trámite no es aplicable, se empleará la notificación a la Superintendencia del Medio Ambiente de la actividad que da cuenta del inicio de su ejecución.

La contribución deberá ser declarada y pagada en la Tesorería General de la República en abril del ejercicio siguiente al devengo de la contribución, junto con la declaración anual de impuesto a la renta, de una vez o en cinco cuotas anuales y sucesivas.

Si por un acto de autoridad el proyecto se ve paralizado tras iniciar sus operaciones, se podrá suspender el pago de las cuotas pendientes. Si por caso fortuito o fuerza mayor dicha paralización es permanente, se extingue la obligación de pagar las cuotas pendientes, pero no habrá reembolso alguno.

Podrán eximirse del pago de de esta contribución los proyectos de construcción de viviendas y oficinas y también aquellos destinados exclusivamente a actividades de salud, educacionales, científicas, de investigación o desarrollo tecnológico.

El texto establece que los recursos que recaude este impuesto “ingresarán al Tesoro Público para financiar proyectos de inversión y obras de desarrollo local o regional”, para lo cual se creará un Fondo de Contribución Regional donde se acumularán estos aportes.

Del total, hasta una tercera parte podrá destinarse a complementar los recursos del Fondo Nacional de Desarrollo Regional (FNDR) vigente y el resto podrá destinarse a las regiones en las cuales los proyectos de inversión afectos se emplacen y ejecuten. Se detalla que hasta el 50% de los recursos asignados a estas regiones deberán entregarse a las comunas donde las inversiones se localicen.

Mire la presentación de este tema en Primera Pauta: