El masivo cambio para las líneas de crédito bancario

Los bancos cobran un interés anual cercano al 35% por el uso de las líneas de crédito, las cuales están vinculadas con nueve de cada 10 cuentas corrientes. El 2 de enero empieza el pago automático de la deuda.

Este miércoles 1 de enero de 2020 entra en vigencia una modificación que podría significar un ahorro relevante en el pago de intereses a todos quienes utilizan la línea de crédito bancaria. Se trata de la Ley de Pago Automático de la Línea de Crédito.

La línea de crédito es un servicio financiero que le permite a una persona tener liquidez cuando la cuenta corriente no tiene fondos, y que opera igual que un crédito -ya que está regido por un contrato- que se asocia con una determinada tasa de interés.

Hasta 2019, cuando un cuentacorrentista utilizaba su línea de crédito -y, de este modo, se activaba una suerte de “taxímetro” de interés diario- debía él mismo hacer la operación de pago una vez que recibío fondos en su cuenta corriente. Esto cambió.

A partir del 2 de enero de 2020, la línea de crédito utilizada se pagará automáticamente cuando la cuenta corriente reciba fondos, evitando un cobro innecesario de intereses por un uso que no se requiere.

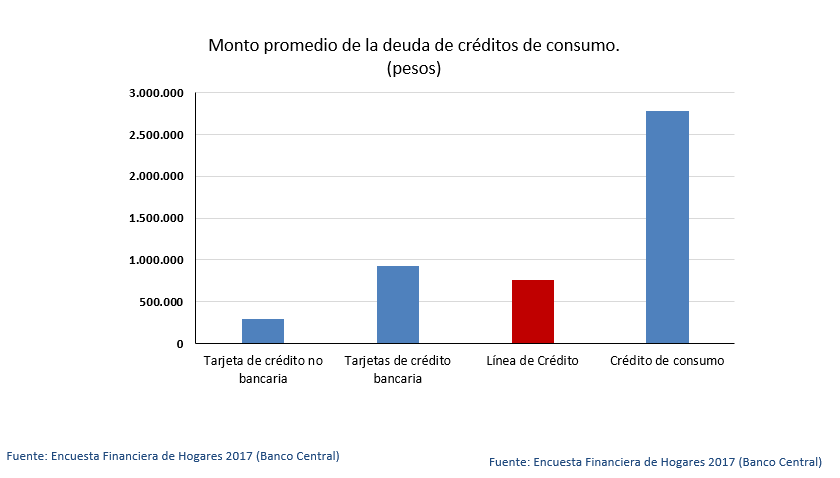

De acuerdo con los datos entregados durante la tramitación del proyecto -surgido a partir de una moción de varios parlamentarios-, el 87% de las cuentas corrientes tienen asociadas una línea de crédito. Y de estas, la mitad la utiliza. De hecho, las personas que ocupan estas líneas de crédito tienen deudas, en promedio, por $764.000, según las cifras de la Encuesta Financiera de Hogares del Banco Central.

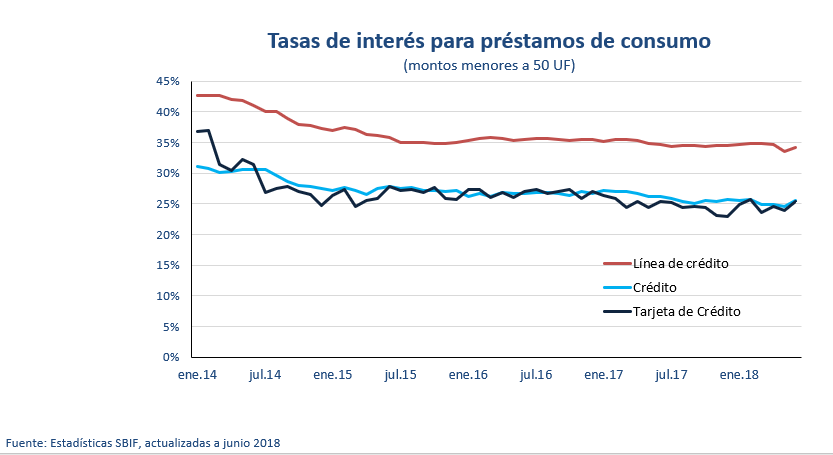

El interés cercano al 35% anual

El nivel de interés que cobran los bancos por las líneas de crédito depende del cliente, pero bordea el 35% anual en promedio. Se ubica, así, por sobre otros productos masivos, como los créditos de consumo y las tarjetas de crédito, ambos con tasas anuales más cercanas al 25%.

La nueva regulación permite, en todo caso, que un cliente pueda mantener el actual mecanismo de pago; esto es, evitar que se pague automáticamente y que solo se haga cuando él lo decida, aun cuando existan fondos disponibles en su cuenta corriente. El cliente deberá modificar en ese caso la forma de cobro directamente con su banco, generalmente a través de un cambio en la página web.

Sobre la base del nivel de tasa de interés que cobra este producto, y el monto promedio anual que se utiliza por parte de los cuentacorrentistas, se estima que el costo mensual por intereses que paga un chileno medio es superior a los $18.000.

Precisamente por el alto interés que tiene asociado este producto, desde el Gobierno apoyaron el cambio legal. “El monto anterior es relevante para muchas familias y personas que necesitan hacer uso de este producto financiero, razón por la cual como Ministerio de Hacienda estamos completamente a favor de iniciativas destinadas a disminuir los gastos financieros de las familias y que, con ello, aumenten su ingreso disponible”, dijeron desde esta cartera durante la tramitación de la iniciativa parlamentaria.

Vea la conversación sobre este tema en Pauta Final: