Renta presunta: el régimen especial que la modernización tributaria no toca

En Chile 110 mil empresas no tributan sobre lo que ganan, sino que utilizan un sistema legal excepcional que, según estudios académicos, se ha prestado para la elusión. Hacienda cree que este riesgo está acotado.

Cuando el Presidente Sebastián Piñera anunció en cadena nacional que el proyecto de modernización tributaria reemplazaría los cuatro regímenes hoy vigentes por sólo uno plenamente integrado, entre distintos expertos se entendió que la renta presunta podía estar viviendo sus últimos días. Pero no será así.

Este régimen, que permite a algunos rubros tributar sobre supuestos fijados por la ley y no sobre sus utilidades reales, se mantiene, pues según Hacienda su aplicación está “acotada“. Además, el proyecto propone un régimen diferenciado para las pymes más pequeñas, que tampoco tributarán sobre sus utilidades efectivas, como hoy.

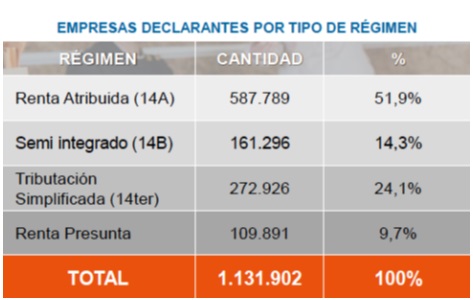

El régimen de renta presunta es un mecanismo de tributación excepcional. Menos del 10% de las empresas declaró por ese régimen en la Operación Renta 2018.

según el Servicio de Impuestos Internos.

En un informe de 2015 de la Organización para el Cooperación y Desarrollo Económicos (OCDE) sobre la tributación de las pymes, se advierte que pymes que estén próximas a los límites requeridos para la renta presunta podrían preferir reducir sus niveles de negocios para mantener los beneficios de ese mecanismo. El Fondo Monetario Internacional, en su reciente reporte sobre Chile, respaldó el proyecto tributario, pero recomendó “ampliar la base impositiva, por ejemplo, mediante una reducción de los regímenes fiscales especiales”.

¿Por qué esto podría ser un problema? Básicamente, porque a juicio de especialistas la existencia de regímenes de tributación excepcionales abre espacio para eludir el pago de impuestos por diversas vías, incluyendo la creación de pymes de renta presunta por parte de contribuyentes de altas rentas o empresas grandes para extraer beneficios tributarios.

¿Cómo funciona?

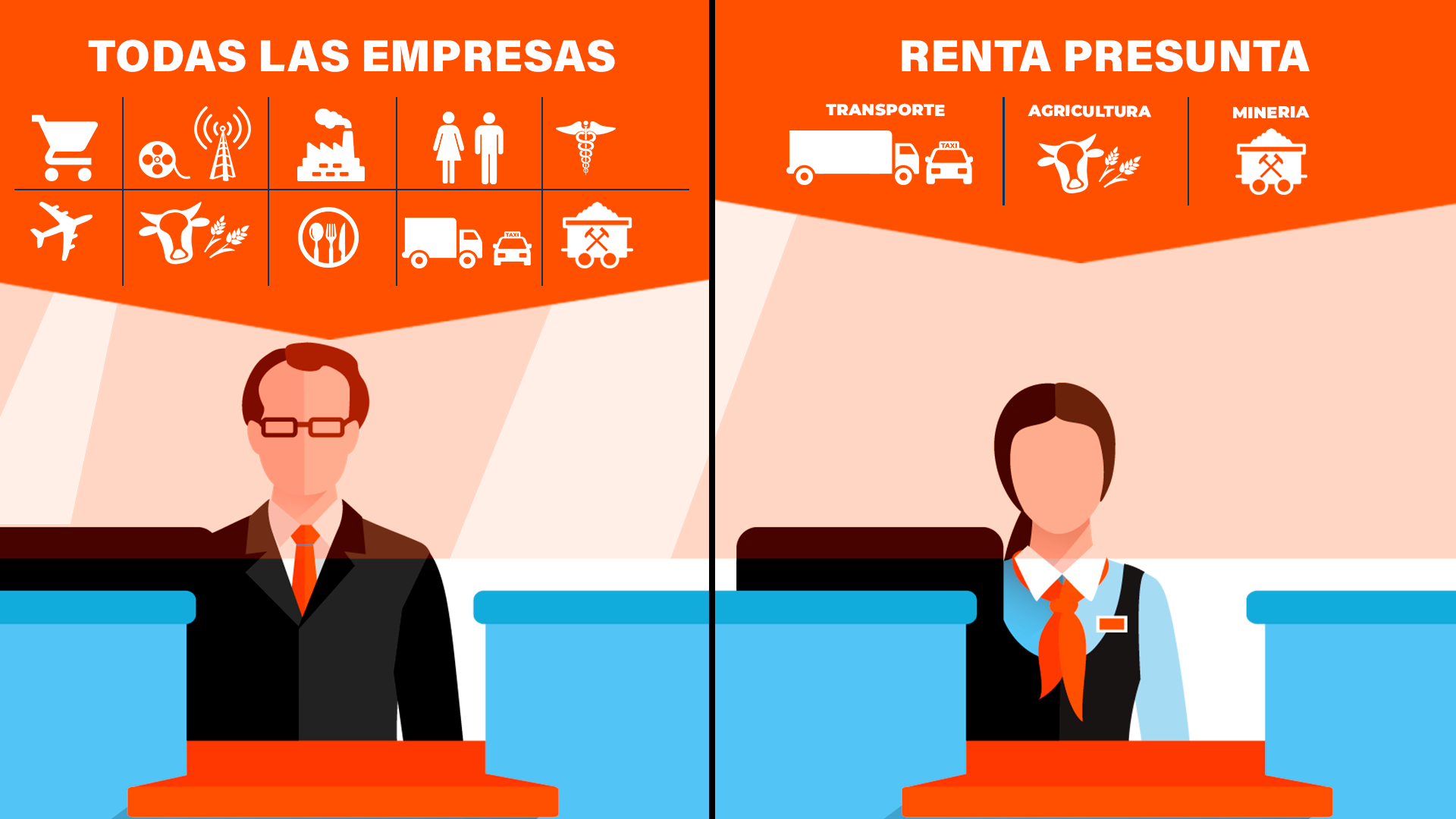

El régimen de renta presunta se creó al estimarse que determinados contribuyentes de los rubros agrícola, minero y de transporte tenían dificultades para cumplir con los requisitos contables y de información necesarios para demostrar sus verdaderas utilidades. Así, estas empresas pagan sus impuestos según lo que la ley determina y no necesitan demostrar cuánto ganaron, como el resto de los contribuyentes.

Sus tributos se calculan de la siguiente manera: para las firmas agrícolas, el 10% del avalúo fiscal del terreno (que siempre es inferior a su valor comercial); las de transporte, el 10% del valor corriente del camión, taxi o bus; y en el caso de las mineras, la tasa fluctúa entre el 4% y 20% de las ventas dependiendo del valor del cobre. Las empresas deben pagar estos impuestos en todos los casos, incluso en los años en que tienen pérdidas.

Crédito de la ilustración: PAUTA / Felipe Rojas.

En la reforma 2014 se propuso derogar el régimen de renta presunta y limitarlo sólo a microempresas (con ventas anuales de hasta 2.400 UF, unos $65 millones), las que podrían elegir entre mantenerse en ese sistema o cambiarse al régimen simplificado para pymes (conocido como 14 ter). Esto, señaló el proyecto, permitía “mejorar nuestra recaudación en aquellos contribuyentes más grandes, cerrando espacio a la elusión”.

Pero en el acuerdo en el Senado, se desechó esta idea y finalmente el régimen se acotó por medio de otras normas. Primero, se estableció que pueden acceder a este sistema las empresas agrícolas que tengan ventas anuales de hasta 9.000 UF ($245 millones), las de minería que tengan ventas anuales hasta 17.000 UF ($464 millones) y las de transporte terrestre de carga ajena y pasajeros con ventas anuales de hasta 5.000 UF ($136 millones).

Además, según explicó el excoordinador tributario del Ministerio de Hacienda, Ricardo Guerrero, se mejoraron las normas de relación entre sociedades y se estableció la “contaminación de actividades” que implica, por ejemplo, que si alguien tiene un almacén (pequeña empresa), una empresa (media/grande) y un terreno, tiene que sumar las ventas de las dos empresas para ver si puede tributar en renta presunta.

También se fijó un requisito adicional, que es que los contribuyentes pueden acceder a este régimen atendidas las condiciones en que desarrollan su actividad. “Eso quiere decir que no cualquiera puede acogerse, solo los que realmente necesitan un régimen de este tipo”, comentó el abogado.

Riesgos de elusión

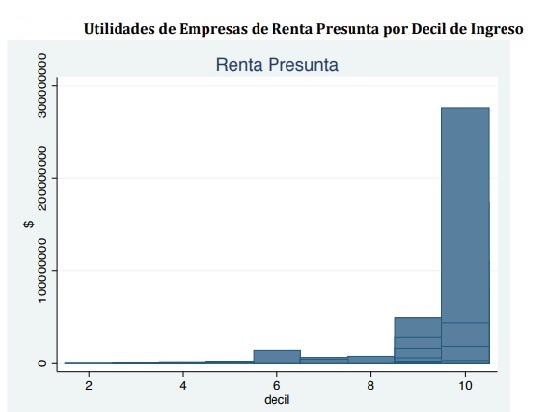

Quien ha investigado en detalle los riesgos de elusión de los regímenes especiales como la renta presunta es el académico de la Universidad Adolfo Ibáñez Claudio Agostini. En 2012, realizó una investigación con el Servicio de Impuestos Internos (SII) sobre las empresas que declaran por renta presunta. Primera sorpresa: todas usaban facturas para comprar y vender, lo que según el economista implica que “la razón de ser de la renta presunta en realidad no existe”.

Usando esas facturas, simularon las utilidades reales de esas empresas sobre la base de sus flujos de caja y también vieron qué ocurriría si estuvieran en el régimen 14ter. Luego, identificaron a los dueños de esas empresas y calcularon el impuesto personal (global complementario) que les correspondía pagar. Como resultado, el 86,5% de las utilidades declaradas como renta presunta pertenecen a contribuyentes del decil de mayores ingresos. Más aún, se concentran en el 0,4% más rico, que debería haber pagado el 40% por esas utilidades (35% con la tasa actual).

Si no estuvieran tributando en renta presunta, los dueños de estas empresas habrían pagado US$ 60,4 millones en impuesto a la renta en 2012. Actualizando el ejercicio con los datos de 2017, Claudio Agostini concluyó que ese monto ahora sería de US$ 380 millones.

La investigación también detectó diversas modalidades para lograr un menor pago de impuestos usando el sistema de renta presunta o relacionando empresas de otros rubros (financieros, servicios, entre otras) con esas firmas. Muestra de ello es un estudio de abogados con dos rubros: uno de servicios legales y otro de servicios de transportes en renta presunta, donde las utilidades de este último se traspasan al primero.

Otro ejemplo: para pagar un bono de $90 millones a sus ejecutivos y reducir los impuestos asociados, una empresa agrícola le vendió a cada uno de ellos una hectárea a $1 millón. Cada ejecutivo constituyó una sociedad agrícola de renta presunta que compró la hectárea plantada y luego le vendió la producción de vuelta a la empresa agrícola en $90 millones: así no hubo pago de impuestos sobre el bono, sino sobre la tasación fiscal de la hectárea ($100 mil pesos). Este caso hoy se podría investigar con la norma general antielusión, pero en 2012 el SII no tenía esa herramienta.

“Cuando se da un beneficio excepcional, la tentación a disfrazarse de pyme para poder beneficiarse y pagar menos impuesto es enorme. Este es un sistema que puede emplearse como mecanismo de evasión y elusión tributaria. Y la reforma tributaria que propuso el Gobierno no modifica”, concluyó el economista.

Próximos pasos

Si bien en el pasado el uso de renta presunta buscaba facilitar la tributación en empresas pequeñas, de zonas rurales y que tenían dificultades para llevar registros de su operación, la modernización tecnológica va permitiendo en forma creciente que las pymes lleven registros y contabilidad en forma fácil y a bajos costos. Ello se ha facilitado con los avances que el Servicio de Impuestos Internos (SII) ha hecho en su plataforma web para facilitar los costos de cumplimiento tributario de las pymes.

“En la medida que los países se van desarrollando y sus administraciones tributarias cuentan con mejores datos, es razonable que hagan propuestas para determinar rentas efectivas con contabilidades simplificadas”, comentó Ricardo Guerrero. Esto es lo que permite el régimen del artículo 14 ter especial para pymes, que el proyecto del Gobierno deroga para reemplazarlo por la llamada Cláusula Pyme.

Sobre cómo se plantea el proyecto de modernización tributaria del Gobierno al respecto, la coordinadora de Hacienda Carolina Fuensalida explicó que “la renta presunta permanece igual porque ya se había acotado bastante en la reforma tributaria anterior y se incorporaron normas de relación muy estrictas. Por lo tanto, creemos que cada vez va a tender a ser más acotada”.

La abogada agregó que “probablemente, con la posibilidad que existe que el SII prepare las declaraciones de renta de los contribuyentes que tengan ingresos inferiores a 10 mil UF ,va a haber cada vez un mayor incentivo para que se acojan a ese régimen, porque los libera de todo tipo de contabilidad y de todo tipo de fiscalizaciones. Entonces debiera tender a migrar alguna vez a ese tipo de sistema ya sea voluntariamente o quizá, si todo funciona bien, por ley”.

La asesora de Hacienda alude a uno de los casos de tributación para las pymes con ventas anuales de hasta $273 millones, a las cuales, según declara el proyecto, el SII le propondrá una declaración de renta “sobre la base de márgenes de rentabilidad determinados por tipos de industria o negocio”, que se construirán de manera ad hoc “en base a la información de mercado que dispone el Servicio”. Esto, dice el texto, les permitirá a las pymes “una disminución importante de la carga administrativa y contable que deben soportar para cumplir con sus obligaciones tributarias”.

A juicio del académico de la facultad de Administración y Negocios de la Universidad Autónoma, José Aicón, esta nueva proposición “se asemeja a la renta presunta y hace que una mayor cantidad de contribuyentes tenga la alternativa de tributar por una base no efectiva”. Esto, ya que esa reforma eleva el límite máximo que hoy rige para las firmas agrícolas y de transporte que tributan en renta presunta. Añadió que el SII ya cuenta con la información comercial de todos los contribuyentes mediante las declaraciones juradas y enfatizó que hoy las nuevas herramientas computacionales y programas facilitan la determinación de una base efectiva.