Sin fondos ni pilar solidario: un millón de personas en riesgo con el segundo retiro

Análisis de Ciedess revela que de los cuatro millones de cotizantes que podrían quedar sin saldo, 57% son mujeres.

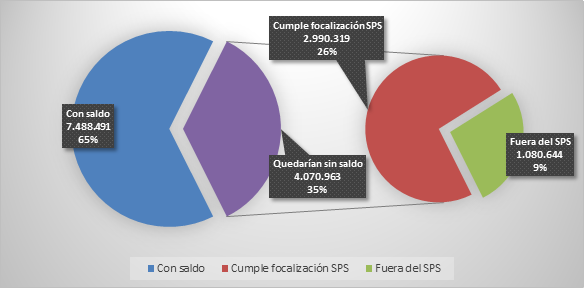

Cuatro millones de cotizantes del sistema de AFP podrían quedar sin saldos y un millón no podría acceder al pilar solidario que garantiza una pensión básica, porque no son parte del 60% más vulnerable de la población. Así ocurriría si se concreta el segundo retiro de fondos previsionales, cuya idea de legislar fue respaldada por diputados oficialistas y opositores en la Comisión de Constitución.

Un analisis realizado por Ciedess advierte aquel panorama ante el avance en el Congreso del proyecto que busca un segundo retiro del 10% de los fondos de AFP. Basándose en la Encuesta de Protección Social, el centro de análisis laboral y previsional describe que de los 11,6 millones de afiliados al sistema de capitalización individual, el 35% podrían quedar sin ahorros en sus cuentas.

De este grupo las más afectadas serían las 2,3 millones de mujeres, que corresponden al 58% de ese universo. Por decil de ingreso, 1,7 millones de personas de los tres segmentos de ingresos más bajos vaciarían sus cuentas.

Pilar solidario

Según el análisis de Ciedess, lo más complejo sería que del universo de quienes quedarían sin ahorros, un millón de afiliados (25%) no se beneficiaría del Pilar Solidario del sistema de pensiones una vez que se jubilen, ya que pertenecen a los cuatro deciles de mayores ingresos.

Este pilar, destinado al 60% más vulnerable y financiado íntegramente por el Estado, asegura pensiones básicas (hoy de $141 mil desde los 65 años, con montos ascendentes hasta $169 mil para mayores de 80 años) y aportes previsionales solidarios a quienes reciban pensiones inferior a $417 mil desde los 65 años (los mínimos varían con la edad).

Ciedess enfatiza que este efecto es “de especial relevancia”, puesto que quienes tras el retiro se queden sin saldo en sus cuentas y no estén en el el 60% de menores ingresos, “estarían excluidos de las prestaciones del Pilar Solidario en caso de no continuar cotizando y no tendrían pensiones en el futuro”. En cambio, el grupo más vulnerable “implicaría una mayor carga fiscal para el Estado”.