Las razones para pensar que el BC no intervendría ante la nueva caída del peso

Las preocupaciones por la economía china, producto del coronavirus, han afectado a la moneda local. Dado que es un tema externo, el Banco Central no actuaría.

La última vez que el peso chileno cayó así, en medio de las manifestaciones políticas más grandes en décadas, el Banco Central intervino para detener el pánico. Esta vez, es probable que esto no suceda, ya que la caída está vinculada a un fenómeno global: la sombría perspectiva del crecimiento chino a medida que se propaga el coronavirus.

Pocos países dependen tanto de la demanda china como Chile, que exporta la mayor parte de su producción de cobre al país, y el peso ha tenido su peor comienzo de año en este siglo en medio de la preocupación de que el virus pueda convertirse en una devastadora epidemia mundial. Se debilitó 6,1% y está llegando al hito de 800 por dólar por segunda vez en menos de tres meses.

En octubre y noviembre, un brote de protestas a menudo violentas y saqueos, junto a un acuerdo entre los legisladores para convocar a un plebiscito sobre una posible nueva constitución, ayudó a que el peso alcanzara un mínimo histórico y llevó al Banco Central a anunciar un programa de intercambio de US$ 4.000 millones para aliviar la liquidez. Esta vez, el banco probablemente se mantendrá a un lado y dejará que los mercados hagan lo suyo.

“Creemos que los formuladores de política generalmente se sienten cómodos con dejar que el peso se deslice y se ajuste”, asegura Alejandro Cuadrado, jefe de estrategia cambiaria del Banco Bilbao Vizcaya Argentaria en Nueva York.

El peso chileno cayó 4% frente al dólar en tres días en noviembre, debilitándose hasta cerca de 830 por dólar, un mínimo histórico. La moneda perdió alrededor de 2,9% esta semana, a 801.

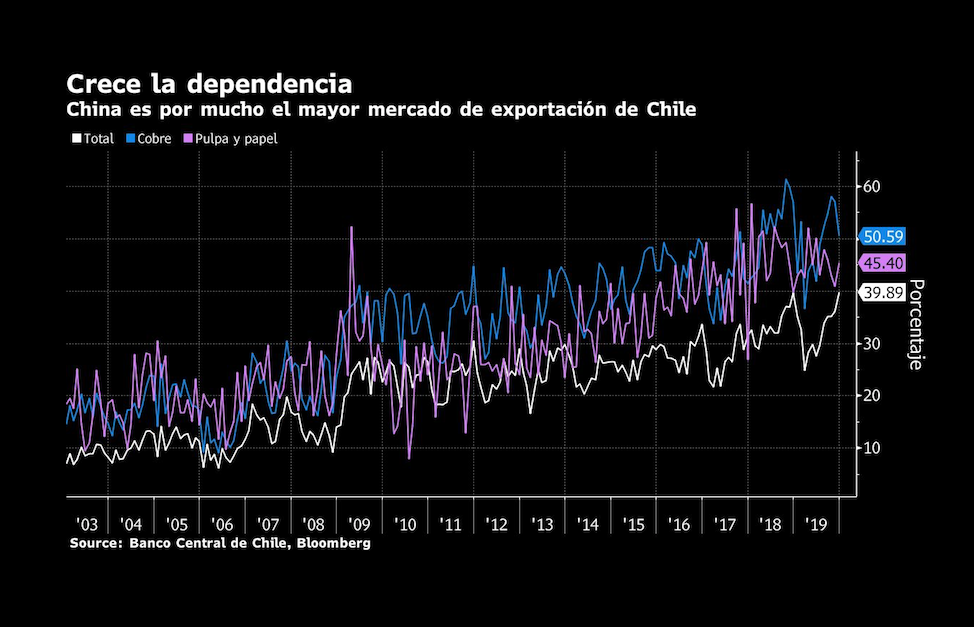

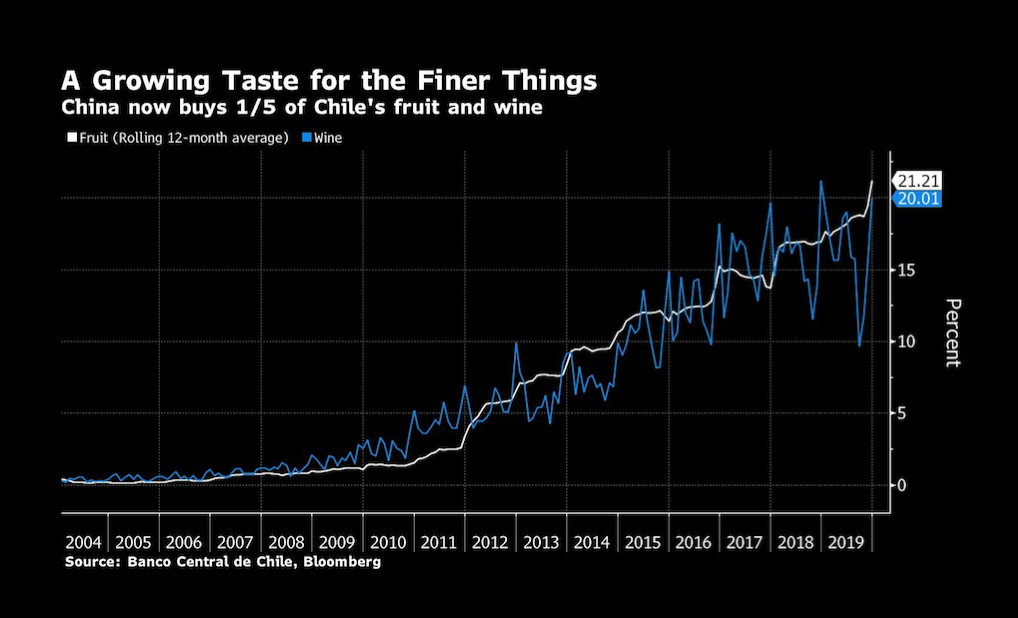

Un socio fundamental

China toma aproximadamente un tercio de todas las exportaciones de Chile y una porción mucho mayor de su exportación principal, el cobre. Si bien el metal ha disminuido como porcentaje de las exportaciones de Chile a lo largo de los años, todavía representa 48%. Y parte de la disminución en la importancia del cobre puede explicarse por la creciente demanda china de otros productos chilenos, como la fruta y el vino. China ahora compra el 20% de las exportaciones de fruta y vino de Chile, en comparación con menos de 1% hace una década.

La debilidad del peso no es una mala noticia para los chilenos. Si bien el precio del cobre Nymex ha caído 43% desde fines de 2010 y 24% desde fines de 2017 en dólares, si se mide en pesos, hace dos semanas alcanzó su máximo histórico. Eso es importante si se considera que los salarios pagados en las minas de cobre, así como los pagos a subcontratistas, son en moneda local.

Factores externos

Las cuentas en el extranjero han aumentado sus posiciones cortas en el peso en US$ 2.200 millones este año, según datos del Banco Central hasta el miércoles. Eso se compensa con un aumento de US$ 2.800 millones en posiciones largas de cuentas locales, principalmente fondos de pensiones. Es difícil vincular el cambio de posicionamiento directamente al brote de coronavirus. Los fondos de pensiones deben ir más allá del peso para cubrir el riesgo cambiario cuando aumentan la exposición a las acciones extranjeras, por lo que los cambios pueden deberse al optimismo sobre las acciones globales.

“Los factores externos han sido el motor de la depreciación en la última semana”, asegura Benito Berber, economista jefe de América Latina en Natixis North America. “Esta dinámica podría continuar en las próximas semanas, pero si me pregunta sobre el pronóstico del peso chileno para fin de año, creo que estaría más cerca de 750 que de 800”.