A y B con ganancias, D y E con bajas inéditas: así cerraron los fondos de pensiones en 2021

El gerente de Estudios de la Asociación de AFP, Roberto Fuentes, hizo un repaso fondo por fondo y explicó las causas del desempeño de cada uno.

Un resultado muy dispar tuvieron este año los fondos de pensiones. Los que concentran mayor riesgo, como el A y B, tuvieron un muy buen desempeño, apalancados principalmente por las bolsas internacionales, mientras que los más conservadores, como el D y E, tuvieron caídas nunca antes vistas en los 19 años de historia de los multifondos.

En entrevista con Pauta de Negocios, de Radio PAUTA, el gerente de estudios de la Asociación de AFP, Roberto Fuentes, analizó el comportamiento de los fondos este año. “Uno de los elementos que motivó en forma importante esta dualidad de resultados es la situación económica, política y de las expectativas”, dijo. “Por un lado el dólar, que tuvo un alza importante de cerca del 20% y, por otro lado, el alza de tasas de interés. Esto generó en la práctica que el fondo A y B hayan tenido unas rentabilidades muy altas, sobre la inflación, que ha sido muy importante este año”.

Respecto de las proyecciones de comportamiento para 2022, Fuentes señaló que “mientras no se disipe la incertidumbre es muy difícil hacer pronósticos”, pero considera clave que no vuelvan a aprobarse retiros de fondos previsionales.

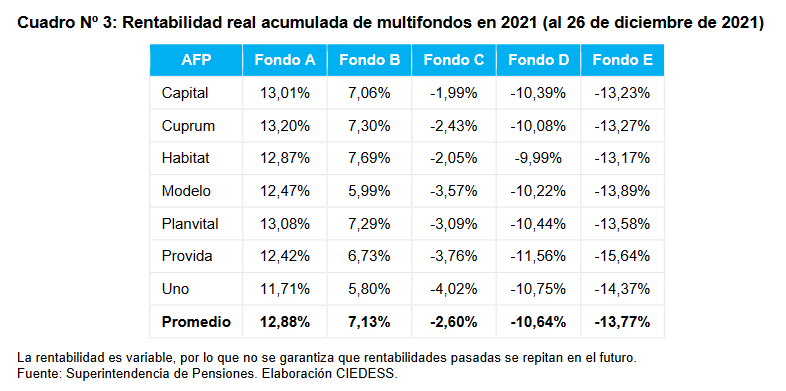

¿Cómo fue el 2021 para los fondos de pensión?

Fondo A y B

Con cifras al 29 de diciembre, el fondo A rentó 12,8% real y el fondo B 7,13% por sobre la inflación. Esto, sostuvo Fuentes, se debe al mejor comportamiento de la renta variable y las inversiones en el extranjero. “El fondo A tiene 7,3% de acciones locales, y el fondo B, 6,8%. Si bien es una variable importante la caída de las acciones locales, la participación en el portafolio es limitada”.

“Si uno analiza la cartera de fondos, en su totalidad, vemos que en un año la inversión en el extranjero ha pasado desde 46% a 55%. Esto básicamente no es una decisión directa de las AFP, es que los propios afiliados han tomado esa posición”, agregó.

El éxito de los procesos de vacunación en los países desarrollados y las menores restricciones por la pandemia fueron claves para la valorización de los fondos. Además, señaló que subió el número de cotizantes en los multifondos A y B.

Fondo C

Este 2021 tuvo una rentabilidad negativa de 2,6%. Pese a ello, sigue siendo el más grande del sistema -y es el único fondo comparable desde 1981- e incluso tuvo un aumento de afiliados. “Es el que concentra más fondos y llega al 37,2%, cuatro o cinco puntos porcentuales más que el año pasado”, dijo Fuentes. El ejecutivo lo explica pues “aquellas personas que tienen limitación de estar en fondos más riesgosos, se cambiaron al fondo C”.

Fondo D y E

Los fondos conservadores fueron los que registraron mayores pérdidas: 10,64% para el D y 13,77% para el E. El representante de las AFP señaló que influyó fuertemente la posible aprobación de un cuarto retiro, algo que finalmente no fue aprobado por el Congreso.

“En la práctica tuvimos fuerzas muy importantes para aumentar los rendimientos de fondos que invierten más en el extranjero y renta variable y, por otro lado, tenemos fuerzas que perjudicaron el valor de los fondos en deuda chilena y renta fija”, siguió Fuentes.

Agregó que, en el caso del fondo E se registró una caída de casi el 60% en la cartera total de fondos. “Al cierre de 2020 concentraba el 22,5% de la cartera y hoy solo llega al 9%. Esto es explicado por la migración de afiliados a fondos más riesgosos y a la caída de valor de los fondos”, señaló.

Eso sí, aseguró que “no hay que dramatizar tanto estos cambios de valor en el fondo E. Por ejemplo, porque lo que puede ocurrir es que si cae de valor, en paralelo el alza de la tasa de interés provoca que las pensiones a las que accede un afiliado, va a ser mayor. Entonces hay una especie de amortiguación”.

Vea la entrevista con Roberto Fuentes en Pauta de Negocios