Nuevo toque de queda complica a los ya endeudados bares del Reino Unido

Los bonos de grandes compañías de pubs han caído en medio de preocupaciones de los inversionistas.

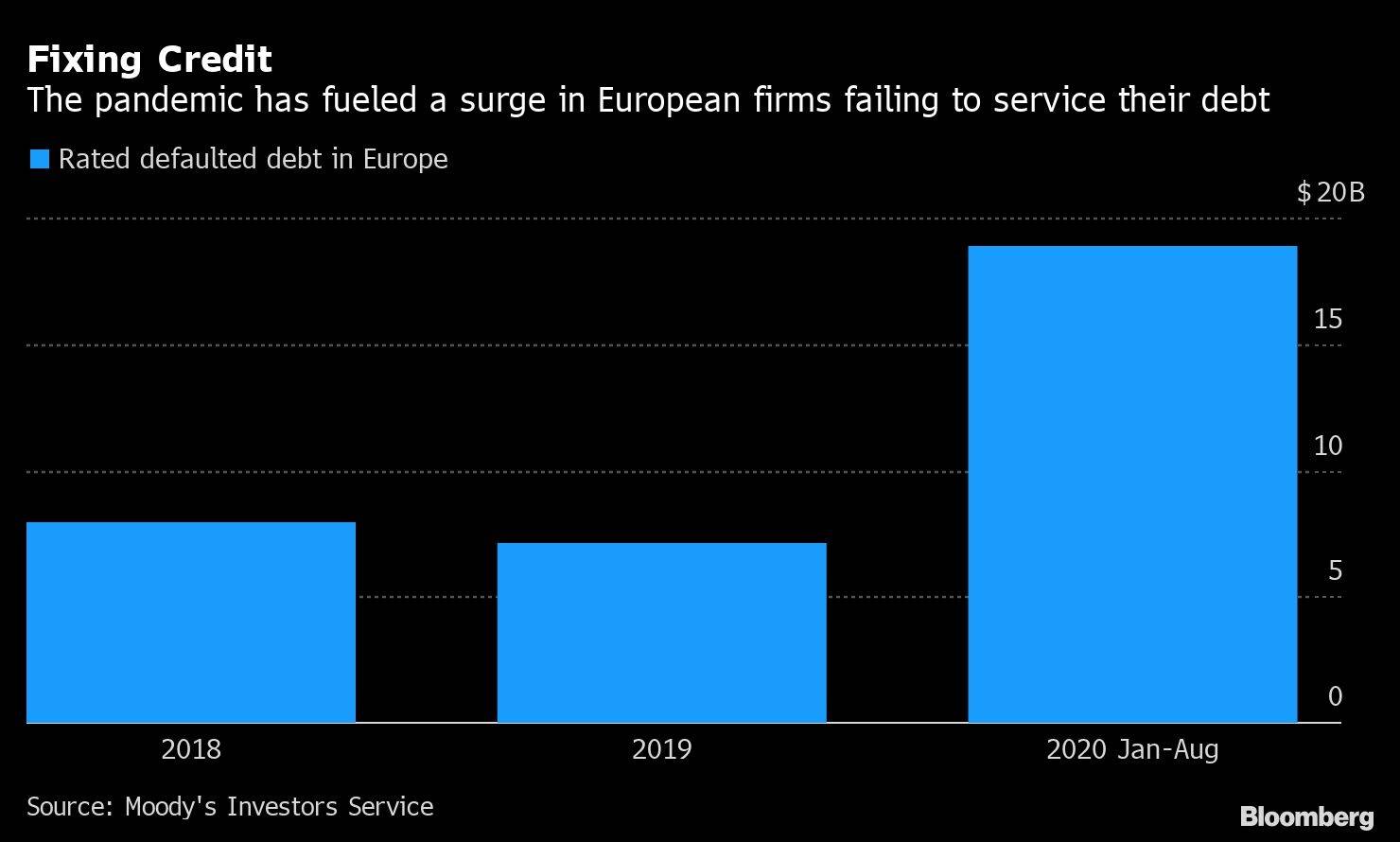

Para las endeudadas empresas de bares del Reino Unido, un nuevo toque de queda a las 10 p.m. no solo reduce las ventas, sino que también pesa sobre sus deudas.

Los bonos emitidos por Stonegate, el propietario fuertemente apalancado de las cadenas Slug & Lettuce, Walkabout y Yates, han caído al nivel más bajo desde que se vendieron en julio. Un indicador de riesgo de la deuda de la empresa indica que los inversionistas ven una probabilidad de 57% de que entre en default en cinco años, según ICE Data Services.

Los bonos de otras grandes compañías de bares como Marston’s Plc y Mitchells & Butlers Plc también han caído en medio de preocupaciones de los inversionistas.

“La deuda de bares es una venta difícil en este momento”, dijo George Curtis, analista de crédito de TwentyFour Asset Management en Londres. “Seguimos siendo cautelosos en los sectores que son muy cíclicos y están más expuestos a más cierres”.

Dificultades sector hotelero

El sector hotelero altamente competitivo del Reino Unido ya está en dificultades.

Nuevas medidas de apoyo económico anunciadas la semana pasada por el ministro de Hacienda del Reino Unido, Rishi Sunak, han sido ignoradas en gran medida por bares, restaurantes y sus prestamistas por igual.

“La hotelería necesita esfuerzos más específicos para respaldar el empleo”, dijo Kate Nicholls, directora ejecutiva del grupo de presión de la industria UK Hospitality, en un comunicado después de las medidas. “Todavía no estamos fuera de peligro”.

Para Stonegate, el Covid-19 no podría haber llegado en peor momento.

La empresa, propiedad de TDR Capital, que gestiona más de 700 pubs y bares en todo el Reino Unido, recientemente adquirió 2.500 millones de libras (US$ 3.200 millones) en deuda para financiar la adquisición del rival EI Group.

Incluso antes de que se anunciara el toque de queda, Stonegate dijo a los inversionistas que corría el riesgo de incumplir los términos de la deuda en julio del próximo año si las ventas eran mediocres, y un segundo cierre podría desencadenar una infracción más temprana, según un informe del 22 de septiembre de la firma de investigación CreditSights.

Caída venta de bares

Las ventas en los bares citadinos de la compañía probablemente caerían entre 16% y 17% debido al cierre anticipado, escribieron analistas de CreditSights, citando a la gerencia de Stonegate.

“El apalancamiento seguirá aumentando, por lo que mi perspectiva sobre la compañía es bastante negativa”, dijo Nicholas Campello, analista de crédito de Spread Research en Lyon. La compañía declinó hacer comentarios para este artículo.

En el mercado de bonos, los valores de Marston y Mitchells & Butlers han caído en los últimos meses. Las empresas ya acordaron exenciones con los acreedores este año porque los cierres de bares amenazaban con generar un incumplimiento de los términos de la deuda.

El toque de queda y el riesgo de un segundo cierre podrían requerir más indulgencia por parte de los prestamistas en el futuro. Curtis, de TwentyFour Asset Management, espera que los inversionistas sigan “dispuestos” a medida que la demanda regresa lentamente.

Marston declinó hacer comentarios para este artículo. Mitchells & Butlers señaló los comentarios que el director ejecutivo, Phil Urban, hizo la semana pasada sobre un panorama futuro “desafiante e incierto”, pero la empresa está “bien situada” para afrontar el desafío.

Para Martin Foden, de Royal London Asset Management, es mejor invertir en bonos de alto nivel en acuerdos de bares con bajo apalancamiento, ya que están en una mejor posición para absorber menores ingresos y al mismo tiempo ofrecer mayores rendimientos.

“La incertidumbre definitivamente va en aumento y esto exige una selectividad más aguda al invertir en bonos de pubs”.